“2019年的钢材市场,用‘先扬后抑’形容是再合适不过了,尤其从钢材价格、行业利润等方面来看。这一年,钢材价格在第一季度上涨,其他时段震荡下跌,不再出现长时间大涨或大跌的运行态势;钢材均价同比有所下跌,价格高点和价格低点同比均有不同幅度的降低。这一年,钢厂总产量增加,但利润却大幅下滑,行业不再出现前几年的高利润态势。”近日,我的钢铁钢材首席分析师汪建华在接受《中国冶金报》记者采访时,以“先扬后抑”一词形容2019年的钢材市场。

钢材价格先扬后抑

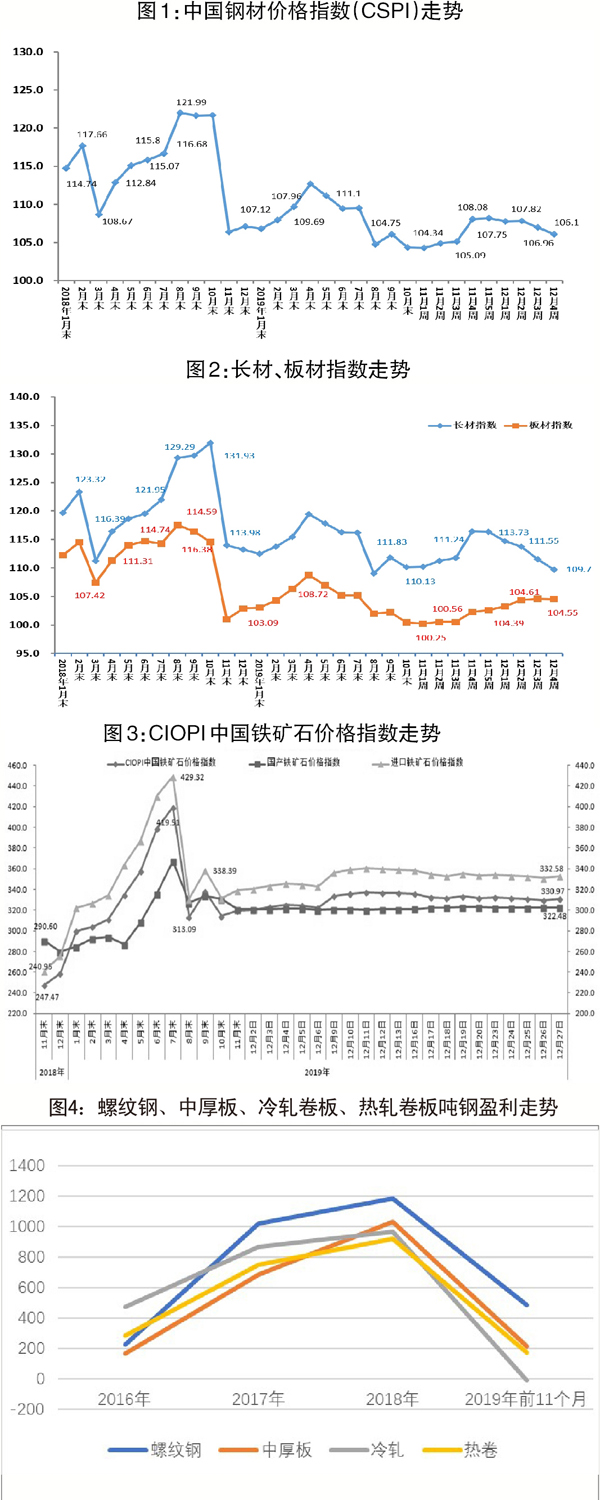

据中国钢铁工业协会统计数据显示,2019年以来,国内钢材市场价格先扬后抑。2019年初至4月末,钢材价格逐步上涨,5月份开始逐渐回落,期间存在阶段性反弹,但反弹时间与力度均不足。

从具体数据(见图1)来看,2019年初至4月末,钢材价格受成本面支撑大幅上涨。中国钢材价格指数(CSPI)于4月29日涨至全年高点,为113.09点。4月末至8月末,国内钢材市场供大于求的态势明显,市场预期回落,钢材价格由升转降,中国钢材价格指数开始回落。8月末至10月末,钢材价格涨跌互现,并于10月28日跌至全年低点,为104.28点。进入11月份,钢价又迎来一波反弹行情,中国钢材价格指数于11月25日涨至108.17点。至12月23日,中国钢材价格指数回落至106.10点。总体来看,2019年钢价呈现出“先扬后抑”的特点,期间虽有阶段性反弹,但均未超过全年高点。

“长强板弱”态势明显

纵观2019年,钢材市场“长强板弱”态势明显(见图2)。从事钢贸生意的上海瑞坤金属材料有限公司总经理李忠双对此深有感触。他向《中国冶金报》记者表示:“2019年,房地产行业是市场用钢增量的主力军,房地产需求超预期,使得长材韧性较强。而以板材消费为主的汽车行业产销低迷,导致钢材品种价格存在明显分化,长材价格强于板材价格。”

钢厂利润大幅下降

2019年,受进口铁矿石价格大幅上涨(见图3),煤炭、焦炭、废钢等原燃材料价格高位波动,以及环保成本增加等因素影响,钢铁企业生产成本大幅上升,效益下降明显。

中国钢铁工业协会统计数据显示,前10个月,协会会员企业实现利润1588亿元,同比下降34.1%;销售利润率为4.5%,同比下降3.1个百分点。2019年12月27日,国家统计局发布统计数据显示,前11个月,黑色金属冶炼及压延加工业利润同比下降42.3%。

从螺纹钢、中厚板、冷轧卷板、热轧卷板四大品种来看,2019年四大品种吨钢盈利大幅下降(见图4)。

钢材产量保持增长

2019年,基础设施投资、房地产投资保持较高增长,拉动钢材需求增多,使得钢铁产量保持增长。

国家统计局数据显示,2019年11月份,我国生铁、粗钢、钢材产量分别为6477万吨、8029万吨、10402万吨,同比分别增长2.1%、4.0%、10.4%。前11个月,我国生铁、粗钢、钢材产量分别为7.39亿吨、9.04亿吨、11.05亿吨,同比分别增长5.1%、7.0%、10.0%。

此外,南方地区钢材供给增量大于北方地区的特征较为明显。虽然2019年河北等地在非采暖季仍实施限产,但南方地区如江苏等地钢材供给增量较大,这在一定程度上弥补了北方地区限产的影响。据业内机构统计数据显示,2019年螺纹钢周产量均值为349万吨,同比增长10.4%;分区域来看,南方地区周产量均值为135万吨,同比增长11.4%,北方地区周产量均值为79万吨,同比增长7.1%,增速低于南方。

钢材进出口量双双下降

2019年,全球制造业和投资需求疲态尽显。受此影响,国外钢材消费出现负增长,国内钢材进出口持续下降。

据国家统计局数据显示,2019年11月份,我国钢材出口457.5万吨,同比降低13.6%;我国钢材进口104.2万吨,同比降低1.4%。2019年前11个月,我国钢材出口5966.3万吨,同比降低6.5%;我国钢材进口1082.1万吨,同比降低11.0%。

下游行业需求超预期增长

2019年,钢材下游行业需求超预期增长。前11个月,国内钢材下游消费同比增长4.7%,主要增量在房地产、钢结构等行业,而机械、汽车等行业用钢出现负增长。

可以看出,2019年下游用钢行业运行存在明显分化。其中,房地产行业受融资渠道收窄等影响继续维持高周转模式,房地产新开工与施工面积增速均维持高位,对建筑钢材需求增量明显,尤其是螺纹钢;而以板材消费为主的汽车、家电以及造船等行业表现不佳,特别是汽车行业产销低迷,对冷轧产品需求下降,导致冷热轧产品价差明显收窄。