●2017年是钢铁行业彻底清除“地条钢”初见成效的一年,部分区域市场的合规钢铁企业长材产量及销量出现了增长,填补了“地条钢”退出后形成的供应缺口。除华北市场外,其他5个区域市场长材流入量均出现了增长,其中华东、中南、西南、东北4个区域市场长材流入的增量超过了2014年、2015年长材流入的合计减少量。

●华北市场2015年、2016年、2017年长材流入量连续出现下降,其2018年长材流入的增长量远不及其前3年(2015年~2017年)长材流入的合计减少量,表明华北市场长材流入量的下降一方面是受“地条钢”的冲击,另一方面需求也存在着下降的可能性;西北市场2014年、2015年、2016年长材流入量连续下降,东北市场2014年、2015年长材流入量下降,且这2个市场后续年份长材流入的增长量远不及前些年长材流入的合计减少量,表明西北、东北市场长材流入量的下降主要是受长材需求下降的影响,“地条钢”对这2个市场的冲击要明显弱于其他4个市场。

本报首席专栏作家 李拥军

参与中国钢铁工业协会营销统计的会员企业需要按月上报钢材产量以及各钢材品种流入到各区域市场的数量。本文着重分析会员企业近7年国内销售的钢材在各个区域市场的流入情况,通过钢材流入量变化来分析各区域市场环境及钢材供需关系的基本情况。

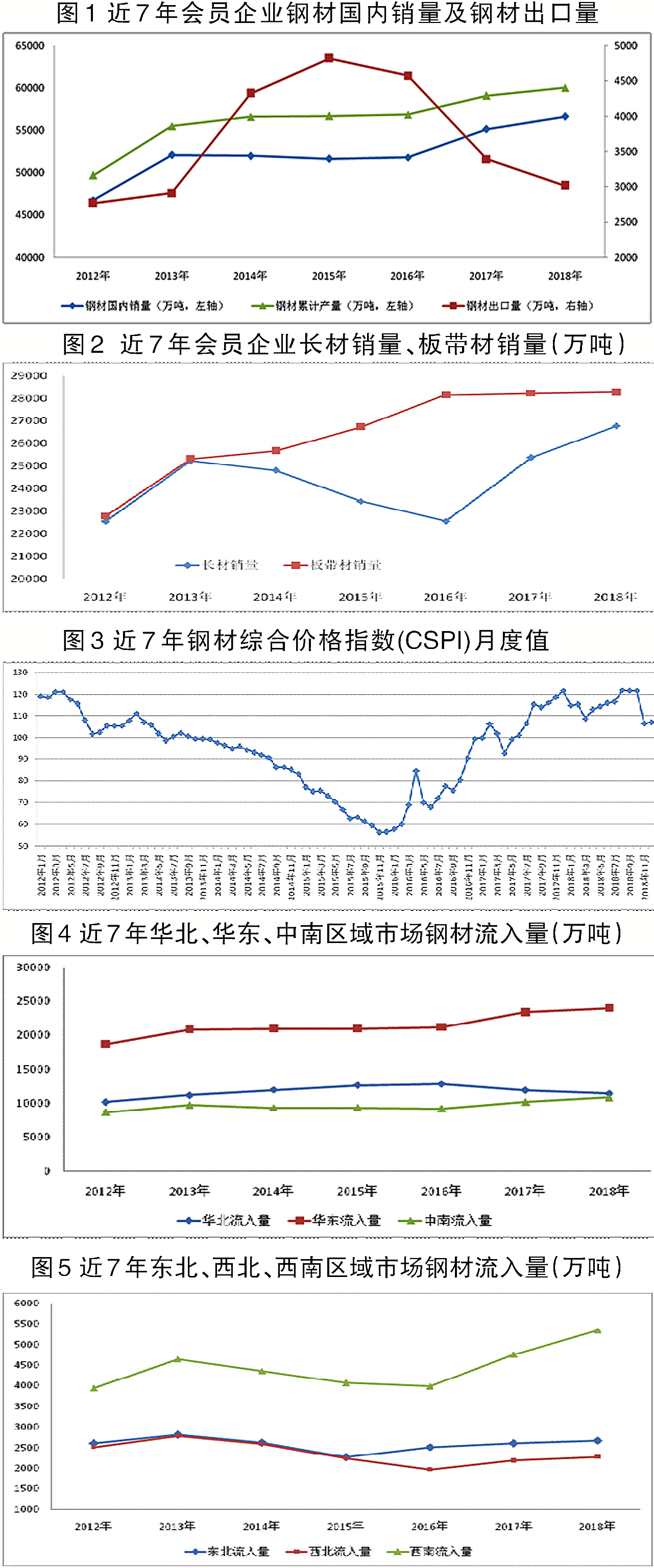

近2年会员企业钢材产销量连年增长,出口量持续下降

近7年会员企业钢材产量及国内销量情况见图1。据图1可知:会员企业钢材产量(未剔除因营销统计企业数量增减对钢材合计产量、钢材合计销量增减的影响)保持逐年增长态势,其中,2013年~2016年,钢材产量基本保持在5.6亿吨左右。会员企业钢材国内销量保持在5.18亿吨左右,每年销售增减量基本在350万吨以内。但钢材出口量自2014年起连续3年保持在4500万吨左右,处于历史高位,且2014年较2013年大幅增长了1412.51万吨,是近7年中钢材出口增量规模最大的1年,表明这一阶段国内钢材市场产能过剩矛盾日益突出,供需关系出现失衡,钢材价格处于历史低位。会员企业增产的钢材只能通过扩大出口来消化。

2017年、2018年会员企业钢材产量、国内销量连续2年增长,其中,2018年会员企业生产钢材60055.84万吨,比2017年多生产957.07万吨,增幅为1.62%;2018年钢材国内销量为56646.21万吨,较2017年增长了1493.38万吨,增幅为2.71%。与此同时,会员企业钢材出口量连续2年下降,2017年出口量下降了1183.88万吨,2018年出口量下降了376.05万吨,其中2018年钢材出口量降至3017.26万吨,仅略高于2012年、2013年。上述数据表明,会员企业近2年增产的钢材以及受钢材出口量下降影响转为国内市场供应增量的钢材,都在国内市场得到了很好的消化。

近2年会员企业长材销量连创新高,板带材小幅增长

2018年,会员企业在国内市场长材销量为26769.94万吨,较2017年增加了1395.56万吨,增幅为5.5%;板带材销量为28291.67万吨,较2017年增加了55.89万吨,增幅仅为0.2%。对会员企业2012年~2018年长材、板带材销量情况进行对比分析可知:会员企业板带材销量连续6年保持增长,但2017年、2018年都是小幅增长;长材销量在2014年、2015年、2016年出现下降,2017年、2018年长材销量大幅增长(见图2),并连创长材销量新高。

2015年、2016年会员企业长材销量分别下降了1738.28万吨、881.67万吨,同时2015年板带材销量增长1008.05万吨,2016年板带材销量增长1416.58万吨。导致这一现象的主要原因有两个方面:一是这2年钢材价格长期处于历史低位。2015年1月~2016年9月份,钢材综合价格指数(CSPI)月度值一直低于80(见图3)。如此低的钢材价格,以会员企业为主体的合规钢铁企业是难以获取合理利润的,因此大多数钢铁企业出现了亏损。二是“地条钢”生产企业依然有一定的盈利空间,特别是“地条钢”基本都以长材生产为主,因此对合规钢铁企业的长材生产及销售形成巨大的冲击。在这样的背景下,多数会员企业减少了长材产量,适度增加了板带材产量。

2016年初,钢铁行业开展以去产能为主的供给侧结构性改革。2016年底,钢铁行业在政府的主导下开展彻底清除“地条钢”工作,并于2017年6月底完成这项工作。钢铁行业深入开展去产能、彻底清除“地条钢”等工作取得了实质性效果,受此影响,国内钢材市场供需关系出现好转,价格呈现理性回升。彻底清除“地条钢”所形成的长材供应缺口被合规企业长材增产及增销所弥补,如2017年会员企业长材国内销量增长2813.34万吨,占国内钢材销售增量的比重为84.05%;2018年会员企业长材国内销量增长1395.56万吨,占国内钢材销售增量的比重为93.45%。

华东、华北、中南市场钢材流入量连续7年稳居前3

华东、华北等六大区域市场的会员企业钢材流入量就是会员企业在六大区域市场所实现的钢材销量。某一区域市场钢材流入量的增长通常意味着该区域市场钢材消费量的增长。但2017年多数区域市场钢材流入量增长除了与钢材需求增长适度关联外,还与2017年钢铁行业开展去产能、彻底清除“地条钢”等工作密切关联。2017年各区域清除的“地条钢”企业均不是符合国家工信部规范条件的合规企业,更不是钢协会员企业。清除“地条钢”企业为以会员企业为主体的合规企业提供了新的市场空间,如钢材流入量增量及增幅较大的西南、西北、华东、中南4个区域就是清除“地条钢”企业数量较多的区域。

清除“地条钢”企业不仅带来国内钢铁市场秩序的好转,拉动了国内合规企业钢材销量的增长,同时使部分区域供需关系发生了改变。但华北地区并未因为取缔“地条钢”而出现销量增加,反而出现销量同比下降的情况,这与华北地区实行严格的环保限产政策,导致产量、销量同时下降有关。

从钢材流入量规模看,华东、华北、中南3个市场的钢材流入量连续7年居前3位,且这3个区域市场近7年钢材流入量最小值均出现在2012年。华东市场仅2015年钢材流入量较前一年减少了4.42万吨 ,其他年份钢材流入量均保持增长(见图4)。华东市场2017年、2018年钢材流入量增幅仅低于2013年的11.31%,如2017年钢材流入量为23415.74万吨,较前一年增长10.28%;2018年钢材流入量为24011.62万吨,为近7年以来的最大值,较前一年增长2.54%。华东市场2017年、2018年钢材流入量的增长,既得益于彻底清除“地条钢”工作的深入开展,也与市场需求存在一定的增长相关联。

中南市场2014年、2015年、2016年钢材流入量出现下降,这3年分别减少了372.6万吨、15.20万吨、162.94万吨,降幅分别为3.81%、0.16%、1.73%;在其他年份则保持增长,其中2017年、2018年钢材流入量增幅分别为10.93%、6.08%,增幅的绝对值要远远高于前3年降幅的绝对值。受此影响,中南市场2017年、2018年钢材流入量分别为10251.26万吨、10874.17万吨,连创历史新高,表明中南市场彻底清除“地条钢”的市场效果更为突出。鉴于中南市场2018年钢材流入量增幅高出华东2.54个百分点,亦可判定中南市场2018年钢材需求情况要略好于华东市场。

华北市场前5年(2012年~2016年)钢材流入量一直保持增长,自2017年起连续2年出现下降,降幅分别为7.15%、3.99%,2018年钢材流入量降至11464.13万吨,仅高于2012年、2013年。华北市场钢材流入量最高的年份为2016年,2018年较2016年减少了1396.12万吨,降幅达10.86%。由于华北市场清除“地条钢”企业数量最少,意味着清除“地条钢”企业后形成的供应缺口也较小,因此华北市场钢材流入量的减少在一定程度上意味着华北市场近2年钢材消费量存在适度收缩的迹象。

东北、西北、西南3个区域市场近7年会员企业钢材流入量波动幅度要明显高于其他3个区域市场。东北、西北区域市场钢材流入量的峰值点均出现在2013年,分别为2806.46万吨、2780.41万吨(见图5)。东北区域市场钢材流入量自2014年起连续2年下降,其中2015年钢材流入量为2269.95万吨,较上年减少了353.57万吨,降幅达13.48%,且2015年钢材流入量为近7年最小值。2016年起虽然逐年增长,但增幅过小,如2018年钢材流入量仅为2674.86万吨,较2017年仅增长2.77%;较最高年份2013年下降了131.6万吨,降幅达4.69%。这表明东北市场2018年钢材消费量依然没有恢复到以往的最高水平。

西北区域市场钢材流入量自2014年起连续3年下降,其中2016年钢材流入量为1966.66万吨,较前一年减少了278.73万吨,降幅达12.41%,且2016年钢材流入量为近7年以来的最小值(见图5)。2017年起虽然逐年增长,但增幅绝对值与降幅绝对值存在较大差距,如2018年钢材流入量仅为2275.49万吨,较2017年仅增长4.02%,较最高年份2013年下降了504.92万吨,降幅达18.16%。在去产能、彻底清除“地条钢”的背景下,西北市场2018年钢材流入量距离历史峰值存在较大差距,表明西北市场钢材消费也存在收缩的迹象。西北市场2012年至2015年的钢材流入量基本与东北市场持平,即这两个区域市场的钢材消费规模基本接近。但自2016年起,西北区域市场钢材流入量与东北市场存在约500万吨的差距,即西北市场目前是六大区域市场中钢材消费量最小的区域市场。

西南区域市场钢材流入量自2014年起连续3年下降(见图5),其中2016年钢材流入量为3989.27万吨,较前一年减少了76.77万吨,降幅为1.89%,但2016年钢材流入量依然比2012年高出43.3万吨。2017年、2018年西南市场钢材流入量增幅分别高达19.20%、12.42%,钢材流入量增幅在六大区域市场中居首位。由于近2年钢材流入量增幅绝对值要远远高于往年降幅绝对值,因此西南区域市场2017年、2018年钢材流入量连续创历史新高,其中2018年钢材流入量增长至5345.94万吨,为近7年以来的最大值。鉴于西南市场清除“地条钢”企业数量在六大区域市场中位居前列,可判定西南市场近2年钢材流入量快速增长既得益于彻底清除“地条钢”企业,也与该区域钢材需求增长相关联。

2017年以来,除华北外的区域市场长材流入量均呈增长态势

2014年、2015年,钢铁行业产能过剩矛盾日益突出,同时“地条钢”企业扰乱了公平竞争的市场秩序,对合规钢铁企业形成巨大冲击,2015年黑色金属冶炼和压延加工业销售利润率降至0.81%,是自2000年以来钢铁行业效益最差的一年。合规钢铁企业受“地条钢”的冲击,长材产量及销量大幅度下降。2016年,钢铁行业开始进行供给侧结构性改革,特别是彻底清除“地条钢”工作的深入开展,使各区域长材流入量发生了很大变化。

2014年会员企业长材销量减少了47.51万吨,东北、中南、西北、西南4个区域市场长材流入量出现了下降,其中东北市场长材流入量减少152.65万吨,中南市场长材流入量减少105.7万吨,西南市场长材流入量减少91.39万吨。2015年会员企业长材销量减少了1738.28万吨,6个区域市场的长材流入量均出现了下降,且减少量均超过了100万吨,其中华东市场长材流入量减少595.17万吨,西北市场长材流入量减少329.8万吨,华北市场长材流入量减少283.98万吨,西南市场长材流入量减少220.58万吨。2016年会员企业长材销量减少了881.67万吨,除东北市场长材流入量增长了22.58万吨,其他5个区域市场的长材流入量均出现了下降,其中华北市场长材流入量减少354.29万吨,中南市场长材流入量减少204.13万吨,西北市场长材流入量减少175.31万吨。

2017年是钢铁行业彻底清除“地条钢”初见成效的一年,部分区域市场的合规钢铁企业长材产量及销量出现了增长,填补了“地条钢”退出后形成的供应缺口。除华北市场外,其他5个区域市场长材流入量均出现了增长,其中华东、中南、西南、东北4个区域市场长材流入的增量超过了2014年、2015年长材流入的合计减少量。比如,2017年华东市场长材流入量增长了1600.87万吨,其前2年长材流入量合计减少了672.14万吨;2017年中南市场长材流入量增长了628.93万吨,其前2年长材流入量合计减少了305.49万吨;2017年西南市场长材流入量增长了483.57万吨,其前2年长材流入量合计减少了314.13万吨。华东、中南、西南3个市场2018年长材流入量分别增长289.61万吨、553.86万吨、334.66万吨。上述数据变化表明:华东、中南、西南3个市场2015年、2016年长材流入量的减少更多是受到“地条钢”的冲击;2017年、2018年长材流入量的大幅增长,更多得益于彻底清除“地条钢”企业,这3个区域市场的长材供应缺口被合规钢铁企业的增产所弥补。这间接地表明3个区域在2015年、2016年受“地条钢”的冲击最为严重,“地条钢”企业被彻底清除后,上述区域的合规钢铁企业受益也最大。

华北市场2015年、2016年、2017年长材流入量连续出现下降,其2018年的长材流入的增长量远不及其前3年(2015年~2017年)长材流入的合计减少量,表明华北市场长材流入量的下降一方面是受“地条钢”的冲击,另一方面需求也存在着下降的可能性;西北市场2014年、2015年、2016年长材流入量连续下降,东北市场2014年、2015年长材流入量下降,且这2个市场后续年份长材流入的增长量远不及前些年长材流入的合计减少量,表明西北、东北市场长材流入量的下降主要是受长材需求下降的影响,“地条钢”对这2个市场的冲击要明显弱于其他4个市场。

《中国冶金报》(2019年06月12日 02版二版)