盈利能力是指企业获取利润的能力。本文基于财务指标的可比性、一致性原则,结合钢铁行业的运行特点,突出了23家钢铁上市公司(以钢铁长流程生产工艺为主)在盈利结构及盈利质量方面的对比分析,并据此在盈利能力评估上选取了销售毛利率、销售净利率、营业利润率、EBITDA(息税折旧摊销前利润)利润率、每股基本收益等5项指标。在对23家上市公司各项盈利指标情况进行对比分析的基础上,运用相关数学模型计算出各上市公司2018年盈利状况分值,以综合评价各上市公司盈利状况的优劣。

销售毛利率指标与盈利水平高低的匹配关系

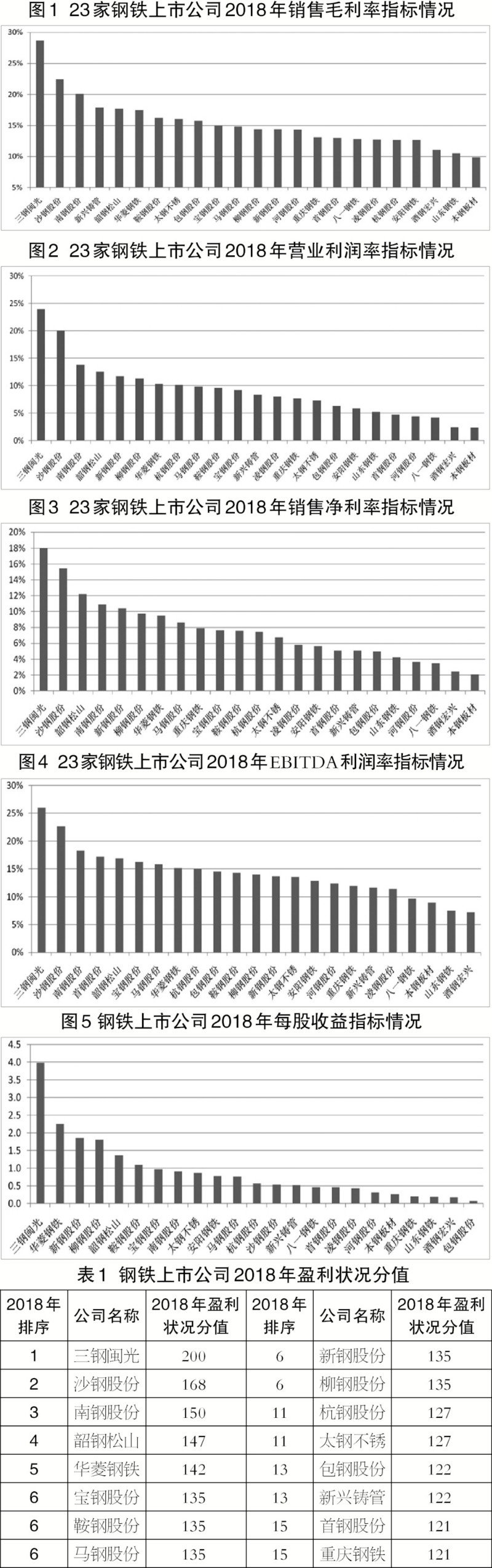

销售毛利率是一定时期内,企业销售毛利润与营业收入的比率,表明企业营业收入能够带来多少毛利润,是反映企业主体业务获利能力的一个指标。23家钢铁上市公司2018年销售毛利率见图1。

对销售毛利率指标所代表的平均盈利水平的确定。据图1可知:在销售毛利率排序中,邻近排名差值最大的依次是第1名与第2名、第2名与第3名、第3名与第4名,其中第1名三钢闽光较第2名沙钢股份高出6.25个百分点,第2名沙钢股份较第3名南钢股份高出2.3个百分点,第3名南钢股份较第4名新兴铸管高出2.21个百分点,而其他邻近排名的最大差值仅为1.6个百分点。据此可判定三钢闽光、沙钢股份、南钢股份2018年销售毛利率属于“异常值”,明显拉高了23家上市公司2018年销售毛利率平均值(整体法)。如果剔除三钢闽光、沙钢股份、南钢股份,则其他20家上市公司2018年销售毛利率平均值(整体法)为14.56%,销售毛利率算术平均值为14.1%。据此可判定23家上市公司2018年销售毛利率指标所代表的平均盈利水平应在14.5%左右。

销售毛利率指标所代表的中等盈利水平应是一个区间值。鉴于本钢板材销售毛利率为9.84%,排名垫底,与23家上市公司2018年销售毛利率平均水平相差4.66个百分点,因此中等盈利水平应基于平均盈利水平上下波动2.3个百分点,据此可确定2018年销售毛利率指标所代表的中等盈利水平应在12.2%~16.7%之间。

鞍钢股份等14家上市公司2018年销售毛利率处于12.2%~16.7%之间,可确定这14家上市公司主营产品毛利润的获利能力处于行业中等水平。酒钢宏兴、山东钢铁、本钢板材3家上市公司销售毛利率处于12.2%以下,可确定这3家上市公司主营产品毛利润的获利能力处于行业中下游水平。

三钢闽光、沙钢股份、南钢股份、新兴铸管、韶钢松山、华菱钢铁6家上市公司销售毛利率高于16.7%,可确定这6家上市公司主营产品毛利润的获利能力处于行业一流水平。其中三钢闽光销售毛利率高达28.67%,高出第2名沙钢股份6.26个百分点,领先优势极为明显。三钢闽光有如此高的销售毛利率,主要得益于以下3个方面:一是2018年建材、普板在福建市场的占有率分别为70%、75%,钢材的吨钢销售价格高于周边市场其他品牌50元~100元。二是以效益最大化为原则推进产量最大化,生产效率明显提升,各主要技术指标持续进步。2018年,该公司三明本部、泉州闽光分别实现同口径降成本17.29元/吨、33.84元/吨,合计降本增效2.16亿元。三是推进科技进步,优化产品结构。2018年初,该公司《热轧板带钢新一代控轧控冷技术及应用》获国家科技进步奖二等奖,表明该公司在板材生产方面取得了重大技术进步。2018年该公司板材销售毛利率为27.92%,较2017年大幅提升了3.35个百分点。2018年该公司螺纹钢销售收入占总收入比重为49.77%,螺纹钢销售毛利率为30.44%,保持基本稳定。

营业利润率与盈利水平高低的匹配关系

营业利润率是指营业利润与营业总收入之间的比率。由于营业利润未包含“非流动资产处置”等非营业外收益,故营业利润率较好地反映了在不考虑“非营业收益”的情况下,企业通过正常的经营活动获取利润的能力。营业利润率越高,说明企业的经营活动获利能力越强;反之,说明企业的经营活动获利能力越弱。23家钢铁上市公司2018年营业利润率见图2。

对营业利润率指标所代表的平均盈利水平的确定。据图2可知:在营业利润率排序中,邻近排名差值最大的依次是第1名与第2名、第2名与第3名,其中第1名三钢闽光较第2名沙钢股份高出3.93个百分点,第2名沙钢股份较第3名南钢股份高出6.2个百分点,而其他邻近排名的最大差值仅为1.8个百分点。据此可判定三钢闽光、沙钢股份2018年营业利润率属于“异常值”,明显拉高了23家钢铁上市公司2018年营业利润率平均值(整体法)。如果剔除三钢闽光、沙钢股份,则其他21家上市公司2018年营业利润率均值(整体法)为8.06%,营业利润率算术平均值为7.89%。据此可判定23家上市公司2018年营业利润率指标所代表的平均盈利水平应在8%左右。

营业利润率指标所代表的中等盈利水平应是一个区间值。鉴于本钢板材营业利润率为2.4%,排名垫底,与营业利润率平均水平相差5.6个百分点,因此中等盈利水平应基于平均盈利水平上下波动3个百分点,据此可确定2018年营业利润率指标所代表的中等盈利水平应在5%~11%之间。

三钢闽光、沙钢股份、南钢股份、韶钢松山、新钢股份、柳钢股份6家上市公司营业利润率高于11%,可确定这6家上市公司在营业利润方面的获利能力处于行业一流水平;首钢股份、河钢股份、八一钢铁、酒钢宏兴、本钢板材5家上市公司营业利润率处于4.5%以下,可确定这5家上市公司在营业利润方面的获利能力处于行业中下游水平;华菱钢铁等12家上市公司2018年营业利润率处于5%~11%之间,可确定这12家上市公司在营业利润方面的获利能力处于行业中等水平。

销售净利率指标与盈利水平高低的匹配关系

销售净利率是指企业净利润与营业总收入之间的比率。一般来说,销售净利率越高,企业获得净利润的能力也就越强。23家钢铁上市公司2018年销售净利率见图3。

对销售净利率指标所代表的平均盈利水平的确定。据图3可知:在销售净利率排序中,邻近排名差值最大的依次是第1名与第2名、第2名与第3名,其中第1名三钢闽光较第二名沙钢股份高出2.55个百分点,第2名沙钢股份较第3名韶钢松山高出3.23个百分点,而其他邻近排名的最大差值仅为1.3个百分点。据此可判定三钢闽光、沙钢股份2018年销售净利率属于“异常值”,明显拉高了23家上市公司2018年销售净利率平均值(整体法)。如果剔除三钢闽光、沙钢股份,则其他21家上市公司2018年销售净利率均值(整体法)为6.81%,销售净利率算术平均值为6.7%。据此可判定23家上市公司2018年销售净利率指标所代表的平均盈利水平应在6.8%左右。

销售净利率指标所代表的中等盈利水平应是一个区间值。鉴于排名垫底的本钢板材与销售净利率平均水平相差4.74个百分点,因此中等盈利水平应基于平均盈利水平上下波动2.4个百分点,据此可确定2018年销售净利率指标所代表的中等盈利水平应在4.4%~9.2%之间。

三钢闽光、沙钢股份、韶钢松山、南钢股份、新钢股份、柳钢股份、华菱钢铁7家上市公司销售净利率高于9.2%,可确定这7家上市公司净利润的盈利能力处于行业一流水平;山东钢铁、河钢股份、八一钢铁、酒钢宏兴、本钢板材5家上市公司销售净利率处于4.5%以下,可确定这5家上市公司净利润的盈利能力处于行业中下游水平;马钢股份等11家上市公司2018年销售净利率处于4.4%~9.2%之间,可确定这11家上市公司净利润的盈利能力处于行业中等水平。

EBITDA利润率指标与盈利水平高低的匹配关系

EBITDA是扣除利息、所得税、折旧、摊销之前的利润。EBITDA消除了融资和会计决策对利润的影响,通常可用于分析和比较公司间和行业间的盈利能力,特别适合用来评价前期资本支出巨大,而且需要长时间对前期投入进行摊销的行业。EBITDA利润率是企业息税折旧摊销前利润与当期营业总收入的比值,通常以百分比表示,以反映企业的获利能力。该指标值越大,说明企业的整体获利能力越强。23家钢铁上市公司2018年EBITDA利润率见图4。

对EBITDA利润率指标所代表的平均盈利水平的确定。据图4可知:在EBITDA利润率排序中,邻近排名差值最大的依次是第1名与第2名、第2名与第3名,其中第1名三钢闽光较第2名沙钢股份高出3.38个百分点,第2名沙钢股份较第3名南钢股份高出4.33个百分点,而其他邻近排名的最大差值仅为1.5个百分点。据此可判定三钢闽光、沙钢股份2018年EBITDA利润率属于“异常值”,明显拉高了23家上市公司2018年EBITDA利润率平均值(整体法)。如果剔除三钢闽光、沙钢股份,则其他21家上市公司2018年EBITDA利润率均值(整体法)为14.03%,EBITDA利润率算术平均值降至13.25%,且这21家上市公司2018年EBITDA利润率的中位数为13.73%(即总排名第13位的新钢股份的EBITDA利润率)。综合上述分析可判定23家上市公司2018年EBITDA利润率指标所代表的平均盈利水平应在13.5%左右。

EBITDA利润率指标所代表的中等盈利水平应是一个区间值。鉴于排名垫底的酒钢宏兴的EBITDA利润率与EBITDA利润率平均水平(13.5%)相差6.33个百分点,因此中等盈利水平应基于平均盈利水平上下波动3个百分点,据此可确定2018年EBITDA利润率指标所代表的中等盈利水平应在10%~16%之间。

八一钢铁、本钢板材、山东钢铁、酒钢宏兴4家上市公司EBITDA利润率处于10%以下,可确定这4家上市公司息税折旧摊销前利润的盈利能力处于行业中下游水平。三钢闽光、沙钢股份、南钢股份、首钢股份、韶钢松山、宝钢股份6家上市公司EBITDA利润率高于16%,可确定这6家上市公司息税折旧摊销前利润的盈利能力处于行业一流水平。马钢股份等13家上市公司2018年EBITDA利润率处于10%~16%之间,可确定这13家上市公司息税折旧摊销前利润的盈利能力处于行业中等水平。

每股收益指标与盈利水平高低的匹配关系

每股收益(Earning Per Share,简称EPS)是指归属于母公司所有者的净利润与股本总数的比率。每股收益通常被用来反映企业的经营成果,衡量普通股的获利水平及投资风险,是投资者等信息使用者评价企业盈利能力、预测企业成长潜力的一个重要财务指标。23家钢铁上市公司2018年每股收益见图5。

对每股收益指标所代表的平均盈利水平的确定。23家钢铁上市公司2018年归属于母公司所有者的净利润合计值为959.02亿元,总股本合计值为1679.12亿股,由此计算出23家上市公司2018年每股收益均值(整体法)为0.57元;根据各上市公司2018年每股收益推算出的23家上市公司每股收益算术平均值为0.91元,且23家上市公司2018年每股收益的中位数为0.57元(即排名第12位的杭钢股份每股收益)。综合上述分析可判定23家钢铁上市公司2018年每股收益指标所代表的平均盈利水平应在0.6元左右。

每股收益指标所代表的中等盈利水平应是一个区间值。包钢股份2018年每股收益排名垫底,该公司与每股收益均值(整体法)相差了0.5元,因此中等盈利水平应基于平均盈利水平上下波动0.25元/股,据此可确定2018年每股收益指标所代表的中等盈利水平应在0.35元~0.85元之间。

三钢闽光、华菱钢铁、新钢股份、柳钢股份、韶钢松山、鞍钢股份、宝钢股份、南钢股份、太钢不锈9家上市公司每股收益超过了0.85元,可确定这9家上市公司每股收益的盈利能力处于行业一流水平。其中三钢闽光、华菱钢铁、新钢股份、柳钢股份4家上市公司每股收益较行业平均盈利水平(0.6元)分别高出3.38元、1.65元、1.25元、1.2元,属于23家上市公司中的高盈利公司。

安阳钢铁、马钢股份、杭钢股份、沙钢股份、新兴铸管、八一钢铁、首钢股份、凌钢股份8家上市公司每股收益在0.35元~0.85元之间,可确定这8家上市公司每股收益的盈利能力处于行业中等水平;河钢股份、本钢板材、重庆钢铁、山东钢铁、酒钢宏兴、包钢股份6家上市公司每股收益小于0.35元,可确定这6家上市公司每股收益的盈利能力处于行业中下游水平。

23家钢铁上市公司盈利能力综合分析

各财务指标权重及相关性分析

将上市公司盈利能力5项指标数据进行标准化处理后,代入主成分分析模型,依据模型所提供的相关信息可知:5项盈利指标与企业盈利能力均呈正相关。本年度评价钢铁上市公司盈利能力的5个指标的权重排序依次为EBITDA利润率、营业利润率、销售净利率、销售毛利率、每股收益。其中每股收益与其他4项指标存在较大差距。

依据主成分模型所计算出的前16家上市公司盈利状况分值见表1。按盈利状况分值高低进行排序,并将排名相邻上市公司的盈利状况分值相减,发现第1名三钢闽光与第2名沙钢股份相差32,第2名沙钢股份与第3名南钢股份相差18,而其他相邻排名的差值都在8以下,这表明三钢闽光、沙钢股份盈利状况分值属于“异常值”。剔除三钢闽光、沙钢股份后,其他21家上市公司盈利状况分值的算术平均值为125,由此可判定盈利状况的平均分值应为125。

杭钢股份、太钢不锈、包钢股份、新兴铸管、首钢股份、重庆钢铁6家上市公司盈利状况分值集中在120~130之间,且邻近排名的最大分差仅为5,据此可判定这6家上市公司盈利状况处于行业中等水平,即第6名至第16名的11家上市公司盈利状况处于行业中等水平;宝钢股份等5家上市公司盈利状况分值为135,应处于行业中等偏上水平;南钢股份、韶钢松山、华菱钢铁盈利状况分值在140~150之间,应属于行业一流水平;三钢闽光、沙钢股份则属于盈利状况中的最优水平。

2018年盈利状况排名分析

三钢闽光盈利状况分值为200,高居盈利状况分值排序的首位。三钢闽光5项盈利指标排名均居首位,且各项指标与第2位沙钢股份保持着较大的领先优势,这也是三钢闽光盈利状况分值比第2位沙钢股份高出32的根本原因,同时表明三钢闽光盈利状况在23家钢铁上市公司中具有“一枝独秀”的特点。三钢闽光的毛利润、净利润、营业利润、EBITDA均具有较高的盈利空间,这与三钢闽光具有较好的区域垄断优势并在本区域内具有产品结构与质量领先优势和钢材价格优势相关联,同时也与该公司较高的成本控制能力相关联。

沙钢股份盈利状况分值排名为第2位,该公司除每股收益指标排名第13位,其他4项盈利项指标排名均居第2位。由于每股收益指标权重值偏低,故该公司凭借EBITDA利润率等4项指标的优异表现,以较大优势领先于南钢股份、韶钢松山等钢铁上市公司。该公司的不足是经营规模偏低,如沙钢股份截至2018年底的资产总额为115.21亿元,在23家上市公司中排名末位,与排名邻近的凌钢股份相比尚有44.73亿元的差距,仅相当于宝钢股份资产总额的3.44%;2018年营业总收入仅为147.12亿元,在23家上市公司中亦排名末位,与排名邻近的八一钢铁相比尚有54亿元的差距,仅相当于宝钢股份营业总收入的4.82%。

南钢股份、韶钢松山、华菱钢铁盈利状况分值排名分别为第3位、第4位、第5位。南钢股份除每股收益指标排名第8位,销售净利率指标排名第4位,其他3项指标排名均为第3位,整体领先于韶钢松山;韶钢松山销售净利率指标排名第3位,营业利润率指标排名第4位,其他3项指标排名均为第5位;华菱钢铁排名最好的是每股收益,居第2位。其他4项指标排名多在第6名~第8名之间波动。总体看,这3家上市公司没有明显的弱项指标,行业一流的盈利水平来自于各项盈利指标的共同支撑。

宝钢股份、鞍钢股份、马钢股份、新钢股份、柳钢股份盈利状况分值同为135,并列第6位。从各项指标排名角度看,宝钢股份、鞍钢股份、马钢股份各项指标排名较为均衡,宝钢股份、鞍钢股份各项指标排名均在第6位~第11位之间波动,马钢股份各项指标排名均在第7位~第11位之间波动,即各指标排名波动幅度较小。新钢股份、柳钢股份各项指标排名存在较大差异,新钢股份、柳钢股份每股收益指标分别排名第3位、第4位,但新钢股份EBITDA利润率、销售毛利率排名均为第13位,柳钢股份均为第12位,表明二者尚有指标短板,在指标排名的均衡性上不及宝钢股份、鞍钢股份、马钢股份。

杭钢股份、太钢不锈、包钢股份、新兴铸管、首钢股份、重庆钢铁6家上市公司盈利状况分值在121~127之间,属于行业中等水平。这6家公司中除个别公司有个别盈利指标表现良好,排名能够进入前8名以外,其他多数企业的多数指标排名在第12位~第23位之间波动。如新兴铸管销售毛利率指标排名第4位,但销售净利率、EDITDA利润率排名分别居第17位、第18位;包钢股份销售毛利率、EDITDA利润率排名分别居第9位、第10位,但每股收益排名垫底。这提示我们,盈利状况处于中游的上市公司存在着盈利结构不合理的问题,要想实现盈利状况的改善,需要实现各项盈利指标整体性的提升。

总之,2018年,三钢闽光、沙钢股份、南钢股份、韶钢松山、华菱钢铁5家上市公司盈利状况较为优异,其中仅有华菱钢铁在资产规模排序中居第7位,其他4家上市公司资产规模排名均靠后,且韶钢松山、沙钢股份分列第21位、第23位。这表明2018年资产规模偏小的上市公司盈利状况要普遍优于资产规模偏大的上市公司,但是部分资产规模偏小的上市公司各项盈利指标排名的差异性较大,表明其未来发展需要补足短板,实现均衡发展。资产规模居前的宝钢股份、鞍钢股份、马钢股份、华菱钢铁等上市公司各项盈利指标排名差异性较小,表明这些上市公司发展较为均衡,也预示着其未来发展具有较高的稳定性与可持续性。