董昱

9月份,随着高温多雨季节结束,大宗商品市场迎来传统旺季,加之受宏观政策逆周期调节力度加大、基础设施建设加快推进等因素影响,大宗商品市场需求有所回暖。与此同时,在各地环保限产政策趋严、生产企业利润收窄的作用下,市场供应增速继续下滑。综合来看,9月份,大宗商品市场供需关系改善,整体运行向好,商品库存下降,市场价格止跌回升。

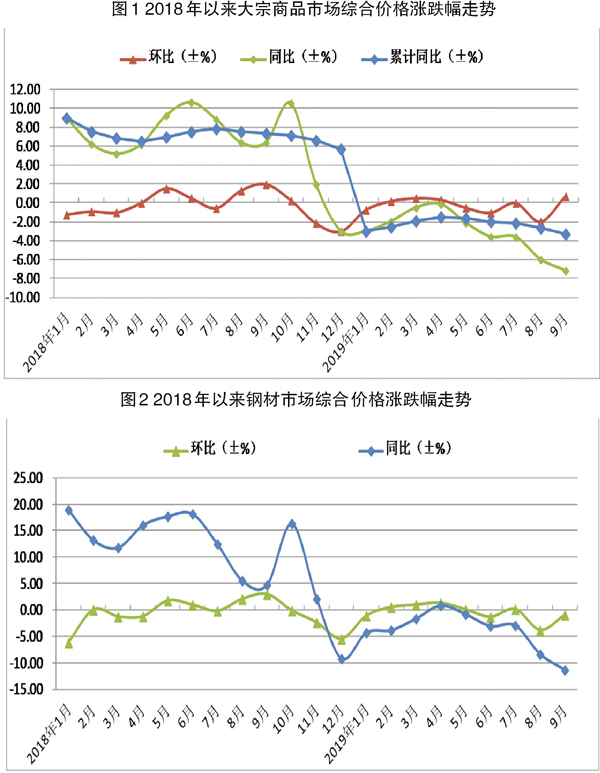

据中国物流信息中心市场监测,9月份,大宗商品市场整体平均价格环比回升2.7%,达到今年初以来的最高点,市场价格时隔4个月再次出现小幅上涨;同比下降7.2%。1月~9月份,大宗商品市场累计平均价格同比下降3.3%,降幅比1月~8月份扩大0.6个百分点。

从主要行业来看,重点监测的5大行业价格走势出现分化。其中,成品油、有色金属和化工产品等商品价格止跌回升,环比分别上涨4.9%、1.5%和1.2%;原煤价格环比持平;黑色金属价格继续下跌0.9%,但跌幅环比收窄2.7个百分点。

黑色金属方面,9月份,京津冀、山东、河南、江苏、安徽等多个地区发布重污染天气预警,再加上环保政策更趋严格,钢厂停产、限产增加,高炉开工率、日均铁水产量大幅回落。在高温多雨季节结束之后,市场需求有所回暖,钢材销售相对顺畅。特别是9月份下半月基建、房地产等用钢需求逐步放量,钢材库存水平有所下降。9月份,黑色金属市场平均价格环比下降0.9%,降幅环比大幅收窄2.7个百分点。

有色金属方面,虽然房地产市场增速放缓,但依然处于上升区间,对有色金属市场需求仍有支撑作用。9月份,国内有色金属市场供需格局有所改善,价格止跌回升1.5%。

化工产品方面,受环保政策趋严的影响,工厂开工率普遍偏低,供应偏紧。下游行业受旺季和节日因素的影响,需求有所回暖。由于供需结构改善叠加国际原油价格上行带来的支撑作用,9月份,国内化工产品平均价格止跌回升1.2%,结束之前连续5个月的下行走势。

煤炭方面,9月份,动力煤市场逐渐步入淡季,下游需求不旺,库存水平上升。9月中旬,大秦线开始检修,运力受到限制,短期内对动力煤价格形成支撑。受环保政策影响,炼焦煤市场供给偏紧。国庆节前,钢厂高炉焖炉停产较多,炼焦煤需求也有所下滑。整体来看,煤炭市场供需均较弱,9月份市场平均价格环比基本持平。

成品油方面,9月份,国际原油价格呈现先涨后跌的走势。从国际来看,9月初,受俄罗斯宣称减产和美伊局势恶化的影响,市场看涨情绪渐浓。9月中旬,沙特石油设备遭袭,导致每日损失570万桶产量,原油价格恐慌性上涨近15%。但沙特方面表示,石油将在短时间内复产。9月下旬,国际油价逐步回落。从国内来看,9月份,受中秋节、国庆节假期需求增长的影响,成品油市场需求较好,国内成品油价格两次上调。9月份,国内成品油市场平均价格环比上升4.9%,价格止跌回升。

后期,为应对经济下行压力,国家政策支持将进一步加码,预计大宗商品市场整体仍将保持平稳。但也要注意到,由于采暖季北方工地停工和季节性需求减弱,大宗商品市场需求继续向好的基础较为薄弱。

《中国冶金报》(2019年11月13日 08版八版)