中国钢铁工业协会

2月份,国内市场钢材价格由降转升。特别是春节后钢材价格升幅较大。进入3月份以来,钢价升势放缓,并出现小幅回落走势。

国内钢材价格指数由降转升

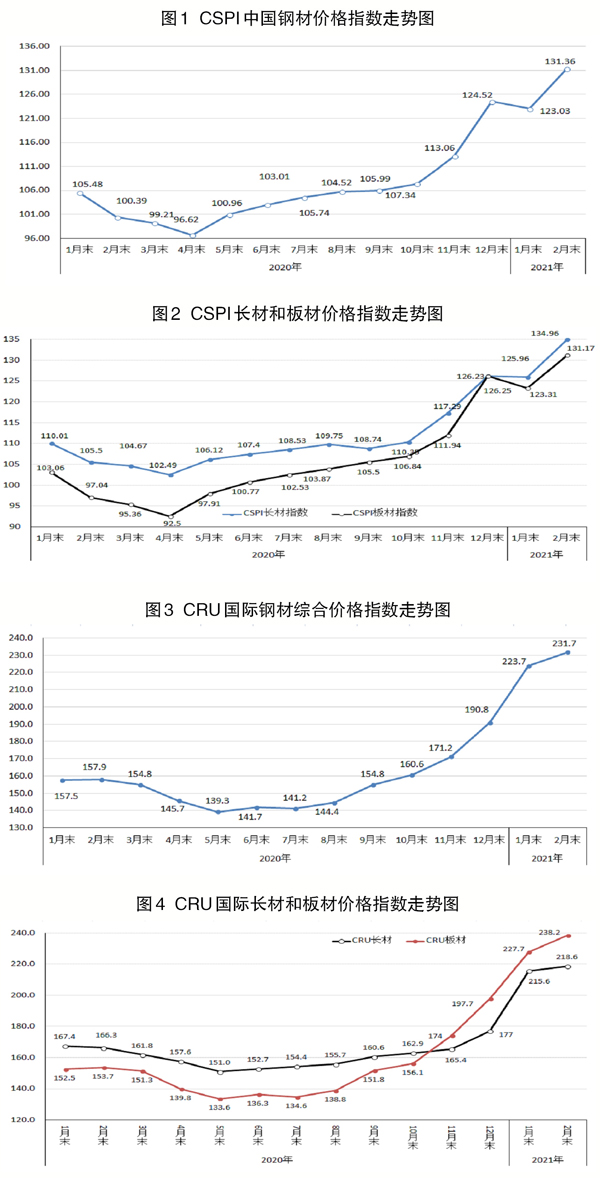

据钢协监测,2月末,中国钢材价格指数(CSPI)为131.36点,环比由降转升,比1月末上升8.33点,升幅为6.77%;同比上升30.97点,升幅为30.85%。(见图1)

长、板材指数均有所上升,长材升幅大于板材。

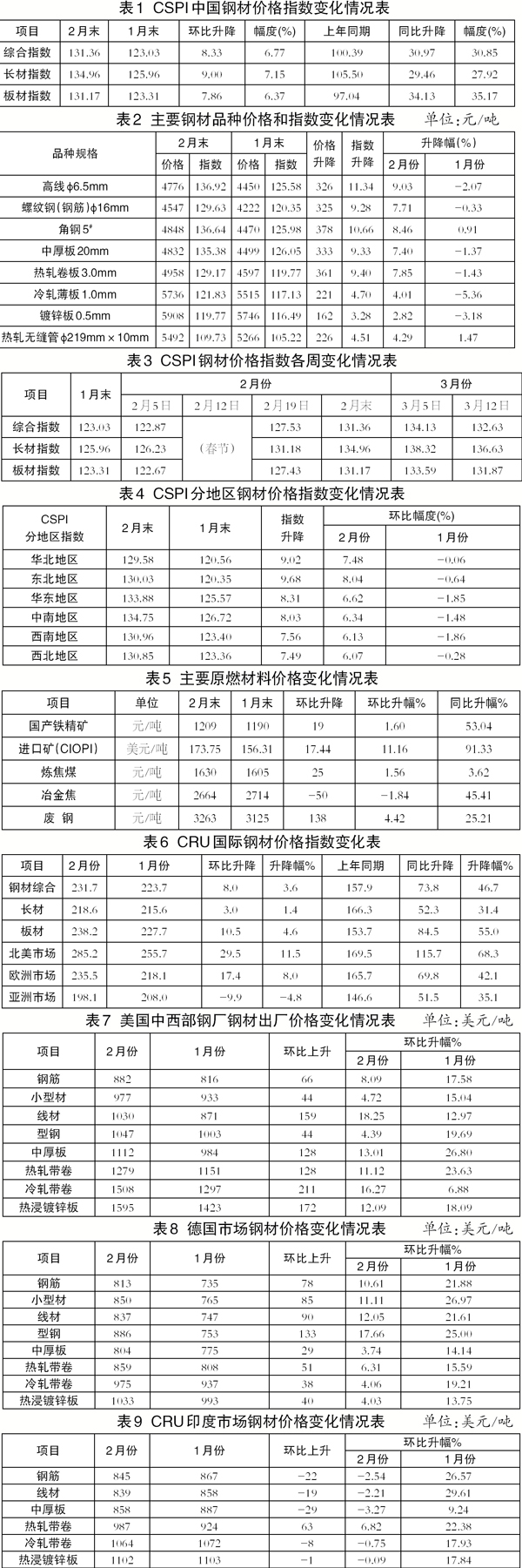

2月末,CSPI长材指数为134.96点,环比上升9.00点,升幅为7.15%点;CSPI板材指数为131.17点,环比上升7.86点,升幅为6.37%,比长材升幅低0.78个百分点。与去年同期相比,长材指数上升29.46点,升幅为27.92%;板材指数上升34.13点,升幅为35.17%。(见图2、表1)

主要钢材品种价格均有所上升。

2月末,在钢协监测的八大钢材品种中,高线、螺纹钢、中厚板、热轧卷板、冷轧薄板和镀锌板价格由降转升,环比分别上升326元/吨、325元/吨、333元/吨、361元/吨、221元/吨和162元/吨;角钢和热轧无缝管价格继续上升,环比分别上升378元/吨和226元/吨。(见表2)

各周钢材价格指数有升有降。

2月份第一周,钢材价格指数小幅下降,春节后钢价指数由降转升且升幅较大;进入3月以来,第一周继续上升,第二周小幅回落。(见表3)

主要区域市场钢材价格上升。

据钢协监测,2月份,CSPI全国六大区域指数均由降转升。其中,东北地区升幅较大,西南、西北地区升幅相对较小。(见表4)

钢材价格出现明显上涨走势

进入2月份以来,特别是春节后,国内市场需求启动较快,叠加市场预期上升、铁矿石等原燃材料价格大幅上涨影响,钢材价格出现明显上涨走势。

主要用钢行业增速加快,钢材需求有所增长。

据国家统计局数据,1月~2月份,全国固定资产投资(不含农户)同比增长35.0%,其中基础设施投资同比增长36.6%,房地产开发投资同比增长38.3%,房屋新开工面积增长4.3%;规模以上工业增加值同比增长35.1%,其中通用设备制造业增长62.4%,专用设备制造业增长59.2%,汽车制造业增长70.9%,铁路、船舶、航空航天和其他运输设备制造业增长48.9%,电气机械和器材制造业增长69.4%,计算机、通信和其他电子设备制造业增长48.5%;今年国内春节实行就地过年政策,就地过年务工人员比例较往年提升近两成,为节后各行业提早复工复产创造了条件。总体来看,下游用钢行业运行态势持续向好,国内市场钢材需求旺盛。

钢铁生产保持高水平,钢材出口有所恢复。

据钢协统计,1月~2月份,全国生铁、粗钢和钢材(不含重复材)产量分别为14475万吨、17499万吨和20953万吨,同比分别增长6.4%、12.9%和23.6%;平均粗钢日产296.59万吨,比去年12月份增长0.8%。另据海关统计数据,1月~2月份,全国累计出口钢材1014万吨,同比增长29.9 %;进口钢材240万吨,同比增长17.4%。国内市场钢铁生产保持高水平,钢材出口有所回升,市场供需形势总体平稳。

原燃料价格总体延续涨势,对钢材价格形成支撑。

据钢协统计,2月末,国产铁精矿价格环比上升19元/吨,进口矿(CIOPI)价格环比上升17.44美元/吨,炼焦煤和废钢价格环比分别上升25元/吨和138元/吨,冶金焦价格环比下降50元/吨;从同比情况看,国产铁精矿和进口矿分别上涨53.04%和91.33%,炼焦煤和冶金焦价格分别上涨3.62%和45.41%,废钢价格上涨25.21%。原燃材料价格持续高位,对钢材价格形成支撑。(见表5)

全球量化宽松政策推动大宗商品价格上涨。

从国际情况看,20国集团财长和央行行长2月26日视频会议强调,应保持扩张性政策,以帮助各经济体摆脱新冠疫情带来的负面影响;美国东部时间2月27日,美国众议院投票通过1.9万亿美元的新一轮经济救助计划。从国内情况来看,去年12月份中国货币供应量M2同比增速为10.1%,同比多投放20万亿元人民币。全球的量化宽松提高了大宗商品的需求预期,推动大宗商品价格普涨。

国际市场钢材价格继续上升

2月份,国际钢材价格指数(CRU)为231.7点,环比上升8.0点,升幅为3.6%,升幅较1月份收窄13.6个百分点;与去年同期相比上升73.8点,升幅为46.7%。(见图3、表6)

长材、板材价格均环比持续上升,板材升幅大于长材。

2月份,CRU长材指数为218.6点,环比上升3.0点,升幅为1.4%;CRU板材指数为238.2点,环比上升10.5点,升幅为4.6%,比长材价格升幅高3.2个百分点;与去年同期相比,CRU长材指数上升52.3点,升幅为31.4%;CRU板材指数上升84.5点,升幅为55.0%。(见图4)

北美和欧洲钢材价格升幅收窄,亚洲钢材价格由升转降。

北美市场钢材价格环比上升。

2月份,CRU北美钢材价格指数为285.2点,环比上升29.5点,升幅为11.5%,较1月份收窄7.9个百分点;美国制造业PMI(采购经理指数)为60.8%,环比上升2.1个百分点,其中生产指数上升2.5个百分点,库存指数下降1.1个百分点;2月末,美国粗钢产能利用率为77.2%,环比上升1.1个百分点。2月份美国中西部主要钢材品种价格均继续上升,除线材和冷轧带卷升幅加大外,其余品种价格环比升幅收窄。(见表7)

欧洲市场钢材价格环比上升。

2月份,CRU欧洲钢材价格指数为235.5点,环比上升17.4点,升幅为8.0%,较1月份收窄8.3个百分点;欧元区制造业PMI为57.9%,环比上升3.1个百分点,达到3年来最高水平,德国、意大利、法国和西班牙制造业PMI分别为60.7%、56.9%、56.1%和52.9%,德国、西班牙PMI指数由降转升;意大利、法国指数继续上升。2月份德国市场所有品种均持续上升。(见表8)

亚洲市场钢材价格环比下降。

2月份,CRU亚洲钢材价格指数为198.1点,环比下降9.9点,降幅为4.8%,环比由升转降。2月份,日本制造业PMI为51.4%,环比上升1.6个百分点;韩国制造业PMI为55.3%,环比上升2.1个百分点;中国制造业PMI为50.6%,较1月份小幅下降0.7个百分点。2月份,印度市场主要钢材品种,除热轧带卷价格升幅收窄外,其他品种钢材价格均由升转降。(见表9)

钢价高位风险逐渐增加

随着市场进入钢材需求旺季,钢材价格有望持续处于高位。但由于前期涨幅大、涨速快,而向下游行业传导的困难有所增加,钢价高位风险逐渐增加,后期价格难以继续上涨。

全球经济增速加快,钢材需求保持增长。

得益于主要经济体疫情应对举措和财政支持力度,以及疫苗接种工作取得进展,全球经济前景明显改善。3月9日经合组织(OECD)发布最新中期经济展望报告,预计2021年全球经济将增长5.6%,比去年12月所作预测提高1.4个百分点。

从国内情况看,2021年是“十四五”开局之年,经济增长目标定为6%以上,更加注重发展质量和效益;积极的财政政策和稳健的货币政策仍将持续;以新型基础设施、新型城镇化,以及交通、水利等重大工程为代表的“两新一重”项目将集中发力,以轨道交通为主的传统基建也是各地重点建设项目。预计后期钢材需求有望保持增长。

碳达峰、碳中和的要求提高,资源供给将受到抑制。

为实现碳达峰、碳中和目标,国家在碳减排方面的政策力度会进一步加大。工业和信息化部部长肖亚庆在2021年全国工业和信息化工作会议上提出,2021年我国将坚决压缩粗钢产量,确保粗钢产量同比下降。3月初,河北唐山市出台《唐山市3月份大气污染综合治理攻坚月方案》,要求落实各项减排措施,对部分钢铁企业的生产产生较大影响。在碳减排和压减钢铁产量形势下,国内钢材市场资源供给将受到抑制。

钢材库存环比继续增长,后期将逐步释放。

受国内市场需求较旺的影响,钢材库存继续呈上升趋势。从企业库存情况看,到3月上旬,重点统计钢铁企业钢材库存1788万吨,比年初增加626万吨,增幅为53.9%。从社会库存看,20个城市5大品种钢材社会库存为1777万吨,比年初增加1047万吨,增幅为143.4%。虽然企业库存和社会库存比去年同期均有所减少,但环比仍呈增长态势。

钢铁企业应全面促进市场平稳运行

一是钢铁生产保持增长,供需平衡面临考验。

今年前2个月,全国粗钢和钢材产量分别同比增长了12.9%和23.6%,保持了较高的生产水平,市场供需平衡面临考验。钢铁企业应全面分析市场供需形势,把握生产节奏,优化产品结构,促进市场平稳运行。

二是原燃料价格高位波动,钢铁企业成本压力持续加大。

据钢协监测,3月12日,中国钢材价格指数(CSPI)为132.63点,同比上涨33.54%;而同期CIOPI进口铁矿石价格为167.33美元/吨,同比上涨88.86%。铁矿石价格涨幅明显大于钢材,钢铁企业成本压力持续加大。

三是全球经济有所反弹,但出口面临的不确定因素仍然较多。

虽然2021年全球经济形势有所好转,但仍面临较大不确定性和风险。特别是是欧美等国出现病毒变异,以及疫苗接种的不均衡都增加了疫情防控的不确定性。同时,受国际经贸关系紧张和地缘政治风险等因素的影响,后期我国钢材出口仍面临较大的压力。

《中国冶金报》(2021年3月24日 02版二版)