左更

今年1月~3月份,我国经济稳步增长。但受2020年同期新冠肺炎疫情影响,同比基数较低,故各项行业统计数据均表观乐观。表观数据刺激钢价上行并达5年来峰值,严重考验下游用钢行业的接受程度。同时,受2030年碳达峰和河北唐山严格环保限产的影响,钢材市场预期将呈现一定程度的紧平衡,支撑铁矿石价格高位震荡。预计“五一"前后,钢价或震荡维持高位,铁矿石价格则相对高位维稳且不排除再度上涨的可能。

制造业景气指数不断回升

国家统计局数据显示,2021年3月份PMI(采购经理人指数)为51.9%,较2月份提高1.3个百分点,制造业整体回升势头良好。1月~2月份,我国疫情防控和经济社会发展成效持续显现,国民经济持续稳定增长,扣除2020年同期疫情对今年同比基数的影响,主要经济指标增势平稳。据国家统计局数据,1月~2月,我国规模以上工业41个大类行业中有40个行业的增加值保持同比增长。其中,黑色金属冶炼和压延加工业同比增长21.6%,有色金属冶炼和压延加工业同比增长22.7%。

从产品看,在612种产品中,565种产品实现同比增长。其中,钢材产量为20953万吨,同比增长23.6%;水泥产量为24129万吨,同比增长61.1%;10种有色金属产量为1056万吨,同比增长10.6%;汽车产量为385.5万辆(同比增长89.9%),其中新能源汽车产量为31.7万辆(同比增长395.3%)。

从规模以上工业企业利润看,1月~2月份,我国规模以上工业企业利润同比增长1.79倍(因2020年同期基数太小),其中黑色金属冶炼和压延加工业利润达到480.5亿元,同比增长271%。

粗钢日产量保持高位

根据国家统计局数据,1月~2月份,我国生铁产量为14475万吨,同比增长6.4%;粗钢产量为17499万吨,同比增长23.6%。据此计算,钢铁行业铁钢比为82.7%,较2020年同期下降了2.8个百分点,较2020年84.3%的全年水平下降1.6个百分点,说明在铁矿石价格高企的情况下,钢铁生产企业更多地选择了废钢作为铁元素的来源。

在前两个月的全国粗钢产量中,河北、江苏、山东3省分别以4033.35万吨、2029.07万吨、1319.01万吨排名前3位,粗钢总产量占全国的近43%,这也是近期在唐山提出严格环保限产后江苏省相应提出限产的重要原因之一。同期,我国钢材产量为20953万吨,同比增长23.6%。经计算,2021年1月~2月份我国累计日产粗钢296.6万吨,较2020年同期增加了近40万吨。但是,2021年1月~2月份按同期黑色金属冶炼和压延加工业行业利润计算的粗钢利润仅为275元/吨,与2019、2020年全年吨粗钢利润处于同一水平。

旺盛需求刺激钢材生产一片“兴隆”

1月~2月份,我国下游主要用钢行业均获得同比两位数以上的增长率,对钢材的需求消费保持旺盛态势。

根据国家统计局的数据,1月~2月份,全国房地产开发投资为13986亿元,同比增长38.3%,较2019年同期增长15.7%。如果扣除疫情影响,2020年~2021年两年同期年均增长7.6%。1月~2月份,全国房地产开发企业房屋施工面积为770629万平方米,同比增长11.0%。其中,房屋新开工面积17037万平方米,同比增长64.3%。2月份,我国房地产开发景气指数为101.41,环比增加0.32个百分点,较2020年同期增加3.96个百分点。

2021年是国家“十四五”开局之年,为促进地方经济的稳定增长,各省(直辖市、自治区)重大基础建设项目的投资纷纷上马,为2021年经济增长目标的实现提供强有力的支撑。随着各省(直辖市、自治区)加快区域内“两新一重”、水利工程、老旧小区改造等重大基础建设项目的开工,“钢需”将保持旺盛。1月~2月份,我国基础设施投资同比增长36.6%。

1月~2月份,我国制造业固定资产投资同比增长37.3%,通用设备制造业工业增加值累计增长62.4%,专用设备制造业增长59.2%,电气机械和器材制造业增长69.4%,计算机、通信和其他电子设备制造业增长48.5%。同期根据海关统计,我国机械设备出口增长较快,其中通用机械设备出口额增长39.7%,自动数据处理设备及其零部件出口额增长68.5%。

1月~2月份,我国汽车制造业工业增加值增长70.9%,我国共生产汽车385.5万辆(同比增长89.9%),其中新能源汽车31.7万辆(同比增长395.3%)。

海关数据显示,1月~2月份,我国四大家电累计出口数量大增,其中冰箱增长69.9%、空调增长42.7%、洗衣机增长53.4%、液晶电视机增长10.2%。

从供给端看,相关统计数据显示,1月~2月份,我国螺纹钢产量为4048.5万吨,同比增长19%;日均产量为68.62万吨,较去年12月份下降9.78%。线材产量为2584.8万吨,同比增长17.4%;日均产量为43.81万吨,较去年12月份下降7.51%。冷轧薄板产量为600.5万吨,同比增长36.1%;日均产量为10.18万吨,较去年12月份下降20.61%。中厚宽钢带产量为2987.4万吨,同比增长15.4%;日均产量为50.63万吨,较去年12月份增长0.19%。焊接钢管产量为685.2万吨,同比增长66.3%;日均产量为11.61万吨,较去年12月份下降36.01%。

以上钢材生产和消费两端的数据表明,1月~2月份,我国主要用钢行业供需两旺,刺激钢价向上运行。但同时,主要钢材品种的日产量较2020年12月份下降,表明下游行业对钢材的接受能力在下降。如果中国粗钢继续保持高产量,未来钢材供过于求的矛盾很有可能再次出现。

钢价继续走高致下游接受能力遭考验

根据中国钢铁工业协会钢材价格指数,截至3月31日,国内五大类钢材及钢坯价格延续了2020年第四季度的上涨态势。尤其在中国传统春节假期后,受全国钢材生产重镇唐山限产的影响,五大类钢材品种价格在1月份相对平稳的价格基础上,平均上涨300元/吨~500元/吨。其中,板材类涨幅小于长材类,螺纹钢、线材在国家基建偏乐观的带动下呈现对冷轧板、热轧板的补涨,而钢坯价格则因唐山限产而上涨近1000元/吨。

从2016年以来五大类钢材和钢坯价格的走势上看(如图3),目前,钢坯、中厚板、热轧板、冷轧板价格已经突破历史价格的区间并形成高位震荡趋势,而螺纹钢和线材价格也已接近5年来的峰值,后期钢材价格将直接考验下游消费领域的价格接受能力。

随着下游房地产、基建项目陆续开工,一年中钢材市场的传统消费旺季即将到来,实际交易也将逐渐恢复。受2020年同期疫情背景下同比基数较低的影响,2021年4月份市场仍将在同比相对“乐观”的刺激下偏牛运行,但下游行业的价格接受程度已近极限能力,预计钢材价格将大概率震荡等待,观望下游接受程度的变化,不排除在限产的刺激下仍继续保持小幅震荡上行走势的可能。

铁矿石进口依旧量价齐飞

我国日产粗钢的绝对数量和长流程生产工艺的绝对主导地位形成了对铁矿石的旺盛需求。海关总署数据显示,1月~2月份,我国进口铁矿石18150.6万吨,同比增长2.6%;累计进口金额为262.237亿美元。经计算,1月~2月份的平均进口单价为144.5美元/吨,同比增长59.1%。

根据钢协铁矿石价格指数(如图5),3月4日,中国进口铁矿石价格(CIOPI)再创2013年有数字纪录以来的历史新高,达到177.11美元/吨。之后受唐山严格限产措施的影响而小幅回落至164美元/吨附近震荡蓄势。

1月~2月份,中国铁矿石进口量延续了“十三五”期间平均月度进口量的高位势头(如图4),这一方面说明我国国内铁矿石资源保障能力持续偏弱,另一方面也显现出近年来中国钢铁生产需求的旺盛。而中国2030年碳达峰的承诺,更使得作为碳排放主要贡献者之一的钢铁工业再次被推到环保治理的“风口浪尖”,再加上之前工信部相关新春致辞中提及的钢铁行业产能、产量双限计划,推动市场形成钢材市场供需紧平衡的预期。作为铁矿石唯一的下游,钢材市场如果出现紧平衡状态,会推高钢材价格并带动原料价格保持高位运行的状态。

由此预计,短期内铁矿石价格难以下跌。近日,钢铁重镇唐山公布了全年严格的限产计划,从计划数据来看,唐山全年的粗钢产量或被压缩30%以上,折合5000万吨~5500万吨,加上其他渠道未经证实的消息,预计全年中国粗钢产量或回落至10亿吨左右。

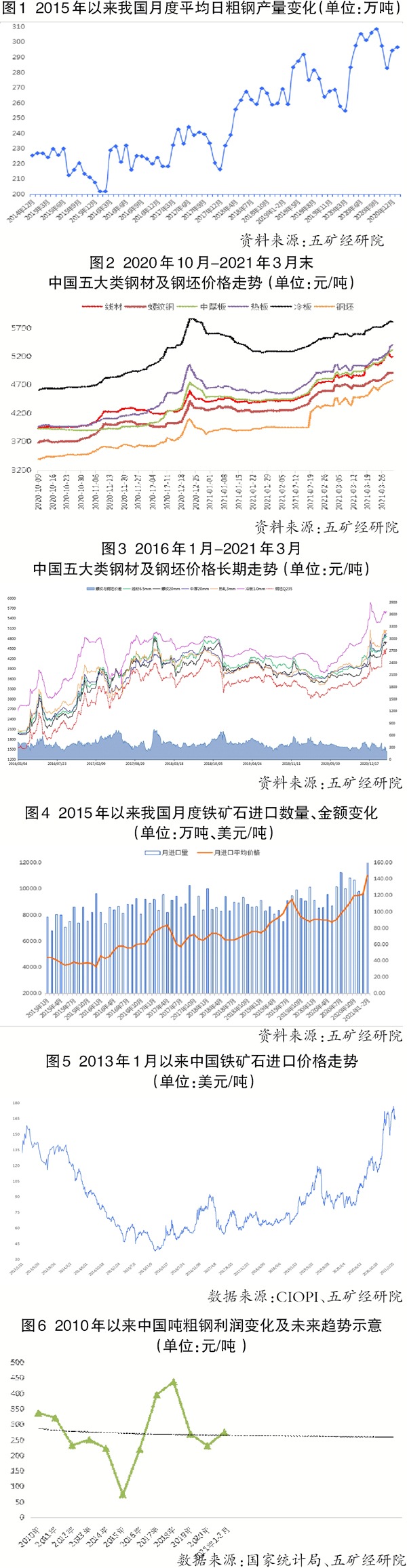

综上所述,预计近期内,在钢价高位盘整的情况下,由于供需基本面有利于原料端走势,我国进口铁矿石市场价格在有效支撑下难以下行,同时并不排除继续上行至170美元/吨以上价位的可能。结合2010年以来我国吨粗钢利润的统计数据(如图6),如果对矿价没有很好的控制手段,未来更长时间内,吨钢利润将持续呈现缓慢下降趋势。

因此,严控钢铁行业产能隐性增加、再压低效产能、合理疏解产量、加快行业整合、引导金融市场价格发现能力,让铁矿石价格回归“供需本源”才是硬道理。

《中国冶金报》(2021年4月14日 02版二版)