陈清明

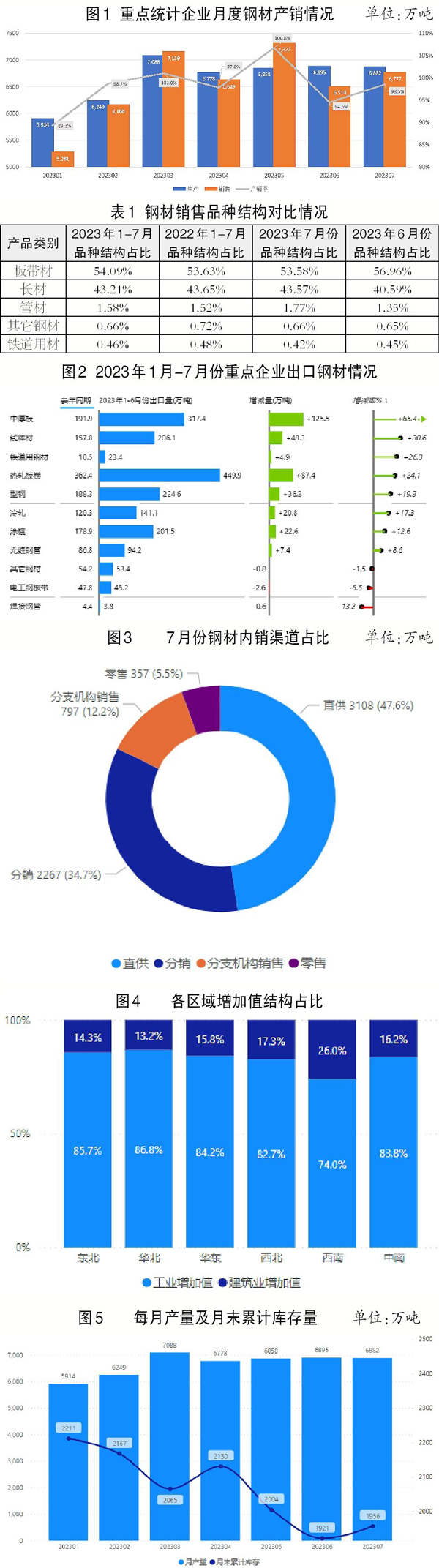

7月份,全国粗钢、钢材产量分别为9080万吨、11653万吨,同比分别增长11.5%、14.5%。纳入营销月报的重点统计钢铁企业(以下简称重点企业)钢材产量为6882万吨,同比增长13.8%;销售钢材6777万吨,同比增长9.6%。钢材销售量同比增幅比钢材产量增幅小了4个多百分点,且钢材销售率仅为98.5%——虽比6月份有所提高,但钢厂钢材库存继续增加。

1月—7月份,全国粗钢、钢材累计产量分别为62651万吨、78900万吨,同比增长2.5%、5.4%。重点企业钢材继续压减产量,累计产量为46630万吨,同比增长4.76%,钢材产量增速均低于全国水平;重点企业累计销售钢材45851万吨,同比增长6.3%。重点企业钢材销售量同比增幅大于钢材产量增幅,但受制于偏弱的市场需求环境。

长材需求量出现边际改善

7月份,重点企业钢材销量为6777万吨,其中板带材、长材、管材、铁道用材、其它钢材占比分别为53.58%、43.57%、1.77%、0.42%、0.66%。7月份产品结构与6月份相比,长材销售占比上升2.98个百分点,板带材下降3.38个百分点,显示出随着地产政策的优化调整,长材需求量出现边际改善。

从细分品种来看,7月份销量前3位分别是钢筋、中厚宽钢带、线材,分别占比约为21.7%、20.4%、12.2%。较6月份,钢筋、盘条分别上升2.9个和1.2个百分点。

从制造业PMI(采购经理指数)和建筑业商务活动指数来看,建筑业商务活动指数降至近年来的新低,以建筑用材为代表的钢筋、线材占比下降。以加工制造用材为主的中厚宽钢带、热轧薄宽钢带占比上升,“一降一升”体现出我国经济结构转型的变化,房地产、基建投资的拉动作用在减弱,而汽车、造船、机械电子等加工制造行业景气度相对上升。

后期国内钢厂出口高增长模式

或将难以为继

7月份,重点企业出口钢材247万吨,出口比例约为3.65%。其中,板带材、长材、管材分别出口152.4万吨、66.5万吨、16.8万吨,占比分别为61.7%、26.9%、6.8%。

1月—7月份,重点企业累计出口钢材1760万吨,同比增长24.7%,出口增速由今年初的50%以上回落到20%。从主要品种来看,中厚板、线棒材及铁道用材分别增长65.5%、30.6%、26.3%,热轧卷板出口绝对量较大,累计出口449.9万吨,占比为25.6%。

从价格变化情况看,以热轧产品为例,今年初的出口价格涨幅明显大于国内价格涨幅,为国内钢材出口创造条件。7月份后,国内价格和出口价格涨跌幅度开始逐步收敛。国外由于高通胀、高利率的影响,其经济增速预计将大概率放缓,后期国内钢厂出口高增长模式或将难以为继。

重点企业内销占比为96.35%

销售渠道概况

7月份,重点企业内销钢材量为6530万吨,内销占比为96.35%;其中通过直供、分销、分支机构销售、零售渠道的占比分别为47.6%、34.7%、12.2%、5.5%。

1月—7月份,钢材国内销量累计44090万吨,同比增长5.7%。较去年同期相比,2023年1月—7月份,通过分销渠道的钢材销量下降2个百分点,通过直供渠道增加1个百分点,通过分支结构销售增加0.7个百分点,通过零售渠道增加0.3个百分点。随着钢材需求结构的调整,板带材占比增加,同时钢企直供终端和分公司布局逐步完善,通过中间商分销模式的占比下降。

主要销售渠道情况

在直供及分支机构销售渠道方面,板带材销售占比均在60%左右,占绝对比重;而在分销渠道方面,长材占主要比重,常超过60%份额;在零售渠道方面,长材、板带材占比基本相当。

从月度各个产品类别渠道占比来看,铁道用材中直供渠道占比最高,铁路建设用户多与钢厂签订长期直接采购协议;管材、板带材直供渠道也较高。主要是因为铁道用材、板管材定制化属性较强,且以直供销售为主。

分销渠道方面,长材占比最高,其次分别为管材、板带材。长材规格相对单一,流通性较强,下游用户较为广泛,主要依赖中间渠道流向终端。

钢材内销流向结构情况

钢材流向结构概况

钢材主要用于工业和建筑业领域,其中板带材在加工制造业中占比较高,长材主要用于建筑业。工业及建筑业变化情况在较大程度上可以反映出钢材需求的变化,工业和建筑业增加值占比较高的地区,钢材需求量相对较大。同时,工业增加值和建筑业增加值结构上的变化,也体现在板带材和长材消费结构占比的变化。

7月份,钢材内销华东地区流入量为42%,华北地区流入量为20.7%,中南地区流入量为18.7%,西南地区、西北地区、东北地区流入量分别为9.3%、5.3%、4.5%,3个地区合计约为19.1%。

从各区域工业增加值增长情况看,华东地区工业增加值处于高位回落趋势,华北地区保持相对稳定,中南地区、西南地区工业增加持续回升,东北地区、西北地区工业增加值处于低位水平。从钢材流向结构看,华东地区流入量略有下降,华北地区相对平稳,中南地区开始回升,西南地区流入量有所增加,东北地区、西北地区流入量占比小,相对稳定。

区域流向特征分析

1月—7月份,华东地区、华北地区、中南地区钢材流入量占比分别为42.8%、20.6%、19%,3个地区占整体流入量的82.4%。上述3个地区的工业及建筑业增加值占比约为78%,钢材流入量占比与增加值占比基本相当。

从各区域增加值占比看,华北地区、东北地区工业增加值占比较高,西北地区、西南地区建筑业增加值占比相对较高。相应钢材流入结构看,重工业化性质相对较高的华北地区、东北地区板带材流入量占比较高,而长材流入量占比远低于其它区域;华东地区、中南地区的长材、板带材入流结构相对均衡;西北地区、西南地区的长材流入量占比明显高于其它区域,反映出两地钢材消费结构主要为建筑、基建相关需求。

从流入品种结构看,铁道用材华北地区流入量占比较高;长材、板带材华东地区占比最高,均在40%以上;管材方面,华东地区、华北地区占比均在30%左右。

从细分品种看,1月—7月份,西南地区、西北地区流入的主要为线棒材,分别为62.8%、50.7%;华北地区、东北地区的热轧卷板流入分别为46.2%、35%,占比较大;华东地区、中南地区的线棒材、热轧板材相对均衡。

各区域每月流向结构对比分析

华东地区流入品种占比较大的为线棒材、热轧卷板、中厚板及型钢产品。中南地区线流入量占比较大的品种也是线棒材、热轧卷板及中厚板。华北地区入流量最大的为热轧卷板,占比超过40%。东北地区线棒材、热轧卷板流入量占比相当。西南地区流入主要品种为线棒材。7月份线棒材入流占比达到51.9%。西北地区线棒材也是流入的最主要品种,占比超六成。

钢材销售库存结构情况

7月末,重点企业库存量为1956万吨,较6月末增加35万吨,较今年初减少255万吨。近期,重点企业钢材产量基本保持平稳,库存经过前期积极去库存后,7月份库存略有回升。从库存结构看,库存较大的品种主要为线棒材、型钢、热轧卷板,线棒材占比继续下降。

从钢协监测的钢材社会库存看,7月末钢材5大品种社会库存为941万吨,库存量略有回升,较6月末增加16万吨。其中,螺纹线材合计增加11万吨,热轧板减少0.5万吨,中厚板持平。

综合来看,钢材企业库存和社会库存均小幅增加,在市场需求偏弱的形势下,企业仍需积极压减产量,要“以销定产”,坚持按合同组织生产,不要把有限的现金都变成了库存;要“以效定产”,避免现金净流出,不要产生经营性“失血”;要“以现定销”,不要把有限的现金都变成应收款,以保证企业生产经营安全。

《中国冶金报》(2023年09月13日 07版七版)