中国钢铁工业协会市场调研部

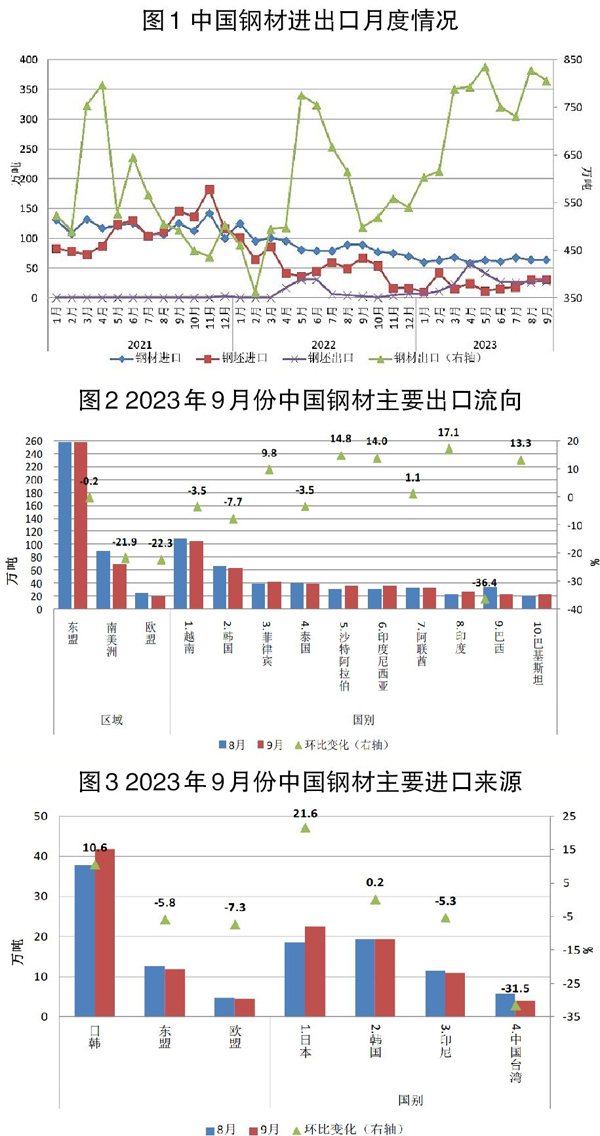

9月份,我国进口钢材64.0万吨,环比持平;进口平均单价为1633.3美元/吨,环比下跌2.2%,同比上涨3.5%。我国出口钢材806.3万吨,环比减少21.9万吨,同比增加307.9万吨;出口平均单价为814.2美元/吨,环比上涨0.4%,同比下跌41.8%。

1月—9月份,我国进口钢材569.8万吨,同比减少31.7%;进口平均单价为1589.3美元/吨,同比上涨6.3%;进口钢坯197.9万吨,同比减少64.0%。我国出口钢材6681.8万吨,同比增长31.8%;出口平均单价为985.7美元/吨,同比下跌32.2%;出口钢坯247.2万吨,同比增加155.6万吨;粗钢净出口6460.7万吨,同比增长2488.4万吨,增幅为62.6%。

钢材出口量仍处于800万吨以上的高位

9月份,我国钢材出口环比回落,但仍处于800万吨以上的高位。出口量最大的镀层板保持平稳增长,热轧卷板、中厚板、冷轧卷板出口量均环比回落。对南美洲主要国家出口环比明显减少。

涂镀板出口保持平稳增长

9月份,我国出口板材543.7万吨,环比减少3.1%,占出口总量的67.4%。出口量较大的品种中,涂镀板出口保持平稳增长,热轧卷板、中厚板、冷轧卷板出口量均环比回落。其中,热轧卷板环比减少6.0%至197.7万吨;中厚板环比减少12.0%至66.5万吨;冷轧卷板环比减少9.2%至55.3万吨。另外,我国出口棒线材环比减少11.1%至89.3万吨,其中线材出口环比减少18.8%;管材出口量环比增长4.8%至91.3万吨。

前3个季度,我国出口板材4360.9万吨,同比增长30.6%,占出口总量的65.3%。21大钢材品种中除冷轧薄板、电工钢板、冷轧窄带钢出口量同比减少外,其他品种均同比增长。其中,17个品种同比增幅在15%以上,厚钢板、钢筋同比增幅在100%以上。从出口总量看,镀层板、中厚宽钢带、热轧薄宽钢带、涂层板、中板、无缝钢管为出口量前六类品种,出口量均在400万吨及以上,合计出口量占总出口量的60.0%。从出口增量看,镀层板、中厚宽钢带、热轧薄宽钢带、中板、线材五类品种同比出口增量均超过130万吨,合计出口增量占总出口量的65.2%。

9月份,我国出口不锈钢34.3万吨,环比减少6.3%,占出口总量的4.3%;出口均价为2250.1美元/吨,环比上涨5.5%。前3个季度,我国出口不锈钢310.8万吨,同比减少10.3%;出口均价为2778.1美元/吨,同比下跌27.2%。

对东盟出口钢材环比基本持平

9月份,我国对东盟出口钢材258.3万吨,环比基本持平,占出口总量的32.0%。其中,对越南、泰国出口均环比减少3.5%,对菲律宾、印尼出口环比分别增长9.8%、14.0%。对南美洲出口69.3万吨,环比减少21.9%。其中,对巴西、秘鲁、哥伦比亚出口环比分别减少36.4%、29.5%、23.6%,对智利出口环比增长29.6%。

前3个季度,除对欧盟出口量同比减少7.3%外,我国对主要市场钢材出口均大幅增长。从出口总量看,我国钢材出口市场主要集中在亚洲地区,占出口总量的67.5%。其中,对东盟出口量同比增长29.9%至1977.4万吨,对韩国出口量同比增长37.2%至641.1万吨。从出口增量看,对阿联酋、巴西、印度、土耳其出口同比增幅均在60%以上。

钢坯出口量环比增长8.0%

9月份,我国出口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)28.2万吨,其中钢坯出口量环比增长8.0%至28.0万吨。前3个季度,我国出口初级钢铁产品253.4万吨,出口钢坯247.2万吨,同比增长169.7%。

热轧卷板进口量环比增长

9月份,我国钢材进口保持低位运行。进口量较大的冷轧薄板、镀层板、中板均环比减少,热轧卷板进口量环比增长。自日本进口量有所增长。

冷轧薄板、镀层板、中板均环比减少

9月份,我国进口板材54.7万吨,环比减少1.2%,占进口总量的85.5%。进口量较大的冷轧薄板、镀层板、中板均环比减少,合计占进口总量的51.5%。冷轧卷板、中厚板进口量环比分别减少2.0%和9.4%,而热轧卷板进口量环比增长24.8%至10.3万吨,其中中厚宽钢带环比增长34.0%至7.4万吨。另外,我国棒材、线材进口量环比增长7.4%至5.4万吨,其中棒材、线材环比分别增长12.1%、20.0%。

前3个季度,我国进口板材487.8万吨,同比减少26.7%,占进口总量的85.6%。除电工钢、特厚板进口量增长外,其他钢材品种进口量均呈现下降趋势,其中17个品种降幅在10%以上,钢筋、热轧薄宽钢带、铁道用钢降幅在50%以上。从进口总量看,中板、冷轧薄板、镀层板为进口量前三类品种,均在90万吨以上,合计占总进口量的49.6%。

9月份,我国不锈钢进口量环比增长32.5%至23.1万吨,为2023年单月最高值,占进口总量的36.2%;进口均价为2473.4美元/吨,环比下跌15.5%。进口增量主要来自印尼,环比增长39.2%至20.2万吨,品种增幅较大的是方坯。前3个季度,我国进口不锈钢138.6万吨,同比减少43.3%;进口均价为3182.6美元/吨,同比上涨5.5%。

自日本进口钢材量环比增长21.6%

9月份,我国自日本、韩国合计进口41.9万吨,环比增长10.6%,占进口总量的65.4%,其中自日本进口22.4万吨,环比增长21.6%。自东盟进口11.8万吨,环比减少5.8%,其中自印尼进口量环比减少5.3%至10.9万吨。

前3个季度,我国钢材进口主要来自日本、韩国、印尼和中国台湾,占进口总量的85.7%。自4个主要区域进口量均减少,其中自日本、韩国、中国台湾进口分别减少35.4%、25.6%、32.5%。

钢坯进口量环比增长0.9%

9月份,我国进口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)35.3万吨,环比减少5.8%。其中,钢坯进口量环比增长0.9%至31.2万吨。前3个季度,我国进口初级钢铁产品301.8万吨,进口钢坯197.9万吨,同比减少64.0%。

后期展望

前3个季度,国内钢铁供应强于需求,钢产量同比增长1.7%,建筑业用钢需求收缩,粗钢表观消费量同比下降1.5%,出口增长一定程度上缓解国内供需矛盾。近期全球地缘政治冲突升级,或增加全球经济发展不确定性,并对全球产业链供应链体系产生负面冲击效应。短期来看,国内外钢铁需求一般,海内外价差继续收窄,企业出口接单量下滑,预计钢材出口量将继续回落,进口延续低位运行。

《中国冶金报》(2023年11月15日 07版七版)