陈清明

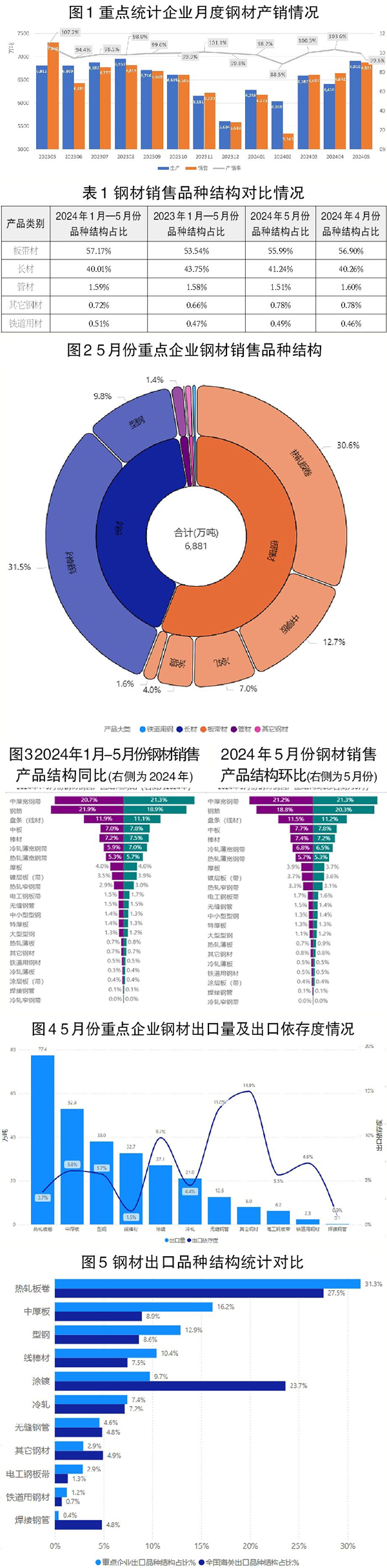

5月份,全国粗钢、钢材产量分别为9286万吨、12270万吨,同比分别增长2.7%、3.4%。纳入营销月报的重点统计钢铁企业(下称重点企业)钢材产量为6910万吨,同比增长1.5%。钢材产量同比由降转升,环比也明显增长,部分钢铁企业生产强度有所加大,控产压力仍存。5月份,重点企业钢材销售量为6881万吨,同比下降5.8%。当前市场需求仍然偏弱,5月份产销率快速回落至99.6%。

1月—5月份,全国粗钢产量为43861万吨,同比下降1.4%;钢材产量为57405万吨,同比增长2.9%。1月—5月份,重点企业钢材产量为32232万吨,同比下降2.2%。

板带材产量增长较为明显

5月份,重点企业钢材产量为6910万吨,同比增加99万吨,增长1.5%。其中,板带材产量增长较为明显,中厚宽钢带、冷轧薄宽钢带、镀层板带分别增长6.8%、11%、11.8%;建筑材钢筋产量继续下降,同比下降6.5%。

长材销售占比环比略有回升

5月份,重点企业销售钢材6881万吨,其中板带材、长材、管材、铁道用材、其他钢材占比分别为55.99%、41.24%、1.51%、0.49%、0.78%。长材销售占比环比略有回升。

5月份,在重点企业销售品种中,线棒材(钢筋、盘条,后同)占比为31.5%,热轧卷板(热轧薄板、中厚宽钢带、热轧薄宽钢带、热轧窄钢带,后同)占比为30.6%,中厚板(特厚板、厚板、中板,后同)占比为12.7%。

5月份,钢筋占比继续回升,线材小幅回落;中厚宽钢带、中板占比均小幅增加0.1个百分点。

海关统计涂镀产品出口占比较高

5月份,重点企业出口钢材278.2万吨,出口比例约为4.04%。其中,板带材、长材、管材、铁道用材、其他钢材分别出口184.6万吨、70.6万吨、12.7万吨、2.3万吨、8万吨,占比分别为66.4%、25.4%、4.6%、0.8%、2.8%。

5月份,重点企业出口量较高的品种为热轧卷板、中厚板及型钢产品,分别为77.4万吨、52.9万吨、38万吨,出口量占其各自销量的比例(出口依存度)分别为3.7%、6%、5.7%。无缝钢管出口12.6万吨,出口依存度为13%。

从出口结构对比看,5月份重点企业热轧卷板、中厚板、型钢、线棒材出口量占比继续高于全国海关统计占比水平,涂镀产品海关统计占比较高。

1月—5月份,重点企业累计出口1379.5万吨,同比增加124万吨,增长9.9%。其中,热轧卷板累计出口432.4万吨,同比增长33.4%;型钢出口177.9万吨,同比增长25.3%。

重点企业钢材内销占比为95.96%

5月份,重点企业内销钢材量为6602万吨,内销占比为95.96%。其中,通过直供、分销、分支机构销售、零售等渠道销售占比分别为48%、34%、12.5%、5.5%。

5月份,通过直供、分支机构渠道的销售占比环比继续下滑0.7个百分点、0.1个百分点,分销占比增加0.6个百分点。

在直供及分支机构销售渠道上,板带材销售占比多数月份超过60%;在分销渠道上,长材占比在60%左右;在零售渠道上,长材、板带材占比基本相当。

从月度各个产品类别渠道占比来看,铁道用材直供占比超过70%,其次管材直供占比超过60%,板带材直供占比超过50%;分销渠道方面,长材占比最高,接近50%,其后分别为管材、板带材。

钢材内销流向结构情况

钢材流向结构概况

5月份,钢材内销按照区域流入量方面,华东地区流入量占比为43.3%,华北地区流入量占比为21.3%,中南地区流入量占比为19.3%,西南地区流入量占比为7%,东北地区流入量占比为4.2%、西北地区流入量占比为4.9%。华东地区、华北地区、中南地区合计占比为83.9%,三地占比环比基本持平。

从流向同比数据看,5月份,华东地区、华北地区流入占比分别下降0.5个百分点、0.4个百分点,中南地区上升0.9个百分点,西北地区、东北地区占比分别上升0.3个百分点、0.5个百分点。

区域流向特征分析

从流入品种结构看,华北地区的铁道用材流入量占比较高,华东地区的长材、板带材占比最高,华东地区、华北地区在管材方面占比基本相当。

从细分品种看,5月份,西北地区、西南地区流入的主要为线棒材,占比分别为62.6%、46.6%;华北地区、东北地区热轧卷板流入占比分别为48.6%、37.1%,占比较大;华东地区、中南地区线棒材、热轧板材相对均衡。

各区域每月流向结构对比分析

华东地区流入品种占比较大的为线棒材、热轧卷板、中厚板等产品。中南地区线流入量占比较大的品种也是线棒材、热轧卷板及中厚板。华北地区流入量最大的为热轧卷板,占比接近50%。东北地区热轧卷板、棒材流入量占比较大。西南地区流入主要品种为线棒材,但占比同比下滑,热轧卷板占比相应提升。线棒材也是西北地区流入的最主要品种。

去库存速率边际放缓

5月份末,重点企业库存量为1927万吨,较4月末减少52万吨,库存继续下降。其中,线棒材下降67万吨,下降10.2%;中厚板增加14万吨,增加6%。

随着市场需求的持续偏弱,重点企业去库存难度加大,去库存速率边际放缓。

从钢协监测的钢材社会库存看,5月末5大钢材品种社会库存共计1061万吨,较4月末下降138万吨,下降11.5%。总体来看钢厂、市场库存均在下降。

钢铁企业应理性客观看待市场需求,钢价的短期反弹并未改变下游需求依然偏弱的市场格局,企业仍需结合下游需求变化及自身优势、区域市场特点等,深入调研,以效益为核心目标,主动降低生产强度,聚焦产品和市场差异化,避免落入“同质化”及“价格战”陷阱。

《中国冶金报》(2024年07月17日 07版七版)