中国钢铁工业协会

钢材价格经历了9月底的大幅上涨后,在10月初达到短期内的峰值点。国庆假期结束后,市场逐步回归供需基本面,钢材价格上行动力不足,出现回调。10月末以来,钢材价格逐步企稳,国内钢材市场价格震荡运行。

国内钢材价格指数环比上升

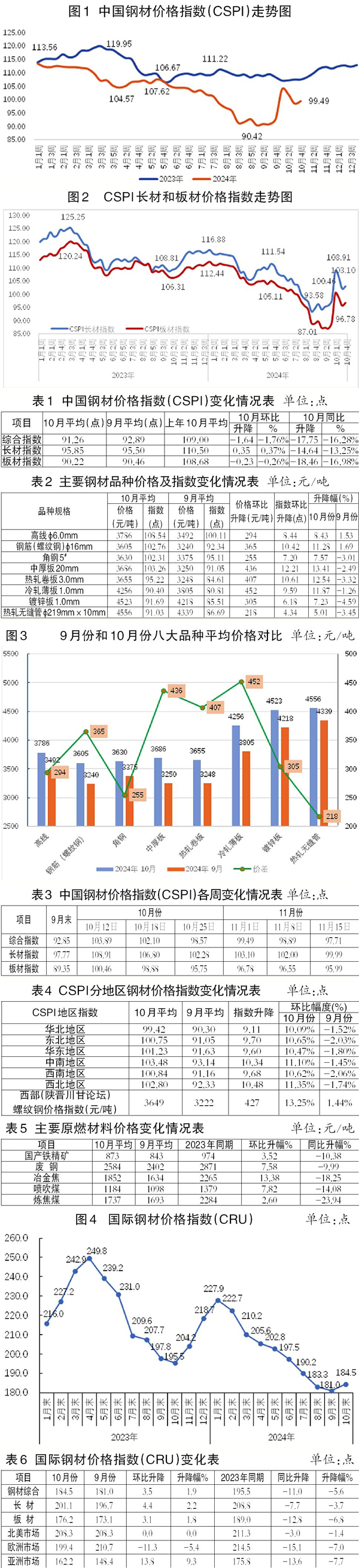

据中国钢铁工业协会监测,10月份,CSPI(中国钢材价格指数)平均值为101.01点,环比上升9.76点,升幅为10.69%;同比下降6.28点,降幅为5.85%。其中,CSPI长材指数平均值为105.27点,环比上升9.42点、升幅为9.83%,同比下降4.08点、降幅为3.73%;板材指数平均值为97.97点,环比上升10.25点、升幅为11.68%,同比下降8.54点、降幅为8.02%。

截至10月末,CSPI为99.49点,环比上升6.64点、升幅为7.15%,比上年末下降13.41点、降幅为11.88%,同比下降8.88点、降幅为8.19%。

1月—10月份,CSPI平均值为103.40点,同比下降8.50点、降幅为7.60%。

(一)长材、板材价格环比均上升,长材升幅大于板材。

截至10月末,CSPI长材指数为103.10点,环比上升5.33点、升幅为5.45 %;CSPI板材指数为96.78 点,环比上升1.03点、升幅为1.08%。与上年同期相比,CSPI长材、板材指数分别下降8.06点、10.45点,降幅为7.25 %、9.75%。

1月—10月份,CSPI长材指数平均值为106.23点,同比下降9.26点,降幅为8.02%;板材指数平均值为101.50点,同比下降10.76点,降幅为9.58%。

(二)主要钢材品种价格均明显上升。

10月份,钢协监测的八大钢材品种中,主要钢材品种价格均明显上升。冷轧薄板、中厚板、热轧卷板、螺纹钢、镀锌板、高线、角钢和热轧无缝管价格平均值环比分别上升452元/吨、436元/吨、407元/吨、365元/吨、305元/吨、294元/吨、255元/吨和218元/吨。

(三)近期钢材价格指数震荡盘整运行。

在9月底国家有关部门发布的一揽子政策的刺激下,叠加旺季效应,钢价强势上涨,但持续上行动能不足,钢价逐步回归基本面,价格冲高回落。10月末,钢材市场在宏观预期向好的带动下止跌企稳。11月份以来,钢材市场进入淡旺季转换,需求呈现逐步走弱态势,钢材价格震荡盘整运行。

(四)各地区钢材价格指数环比均明显上升。

分地区来看,10月份,CSPI全国六大地区钢材价格指数环比均上升。其中,西北地区钢材价格指数升幅较大,为11.35%;华北地区升幅较小,为10.09%;中南地区、东北地区、西南地区、华东地区平均值比9月份分别上升11.10%、10.65%、10.62%、10.47%。

10月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3649元/吨,环比上升427元/吨,升幅为13.25%。

国内市场钢材价格变化因素分析

(一)制造业和基建投资增速有所回升,房地产投资降幅略微扩大。

据国家统计局数据,1月—10月份,全国固定资产投资(不含农户)同比增长3.4%,增速连续3个月持平 。其中,基础设施投资同比增长4.3%,增速转降为升,结束自今年4月份以来持续下降的走势。

1月—10月份,制造业投资同比增长9.3%,增速继续回升0.1个百分点,增速连续2个月回升。9月底以来,随着一揽子增量政策加力推出及已出台的存量政策效应逐步显现,我国经济景气水平继续回升向好。10月份,制造业采购经理指数(PMI)为50.1%,比9月份上升0.3个百分点,自今年5月份以来首次回到临界点以上,产需两端继续改善,制造业景气水平回升。

10月份,汽车销量环比、同比均实现增长,汽车产量、销量分别完成299.6万辆、305.3万辆,环比分别增长7.2%、8.7%,同比分别增长3.6%、7%。

1月—10月份,房地产开发投资累计同比下降10.3%,降幅扩大0.2个百分点;房屋新开工面积下降22.6%,降幅扩大0.4个百分点。国房景气指数为92.49点,连续6个月小幅回升,“5·17”新政以来国房景气指数结束连续4个月下降走势后持续小幅回升,叠加近期国家加大力度稳定房地产市场,预计今年内房地产市场有望企稳。

总体情况看,与钢铁需求有关的房地产业主要指标继续下降,但国房景气指数持续回升,制造业和基建增速呈现企稳趋势。

(二)前10个月粗钢表观消费量降幅大于产量降幅。

据国家统计局的数据,10月份,全国生产粗钢8188万吨、同比增长2.9%,日产264.13万吨、环比增长2.8%;生产生铁7026万吨、同比增长1.4%,日产226.65万吨、环比增长1.8%;生产钢材11941万吨、同比增长3.5%,日产385.19万吨、环比下降1.5%。1月—10月份,中国粗钢产量为85073万吨、同比下降3.0%,生铁产量为71511万吨、同比下降4.0%,钢材产量为116484万吨、同比增长0.5%。

从进出口来看,10月份钢材出口“量增价跌”、进口“量减价升”,出口量环比增幅较大。具体来看,10月份,我国出口钢材1118.2万吨,环比增加102.9万吨、增长10.1%;均价为699.5美元/吨,环比减少20.1美元/吨、下降2.8%。1月—10月份,我国累计出口钢材9189.3万吨,同比增加1736.1万吨、增长23.3%,出口均价为761.4美元/吨,同比下降20.8%。10月份,我国进口钢材53.6万吨,环比减少1.8万吨、下降3.2%;均价为1767.4美元/吨,环比增加92.5美元/吨、增长5.5%。1月—10月份,我国累计进口钢材572.1万吨,同比减少64.5万吨、下降10.1%;进口均价为1682.1美元/吨,同比上升0.7%。

由此计算,10月份,全国折合粗钢表观消费量为7015万吨(不包含钢坯),同比下降2.7%。1月—10月份,全国折合粗钢表观消费量为75685万吨(不包含钢坯),同比减少4741万吨,同比下降5.9%。前10个月粗钢产量降幅小于表观消费量降幅,供大于求依然突出。

(三)原燃料平均价格均上涨,冶金焦涨幅较大。

从原燃料来看,与9月份相比,10月份原燃料品种平均价格均上涨。其中,冶金焦、喷吹煤、废钢价格明显上涨,涨幅分别为13.38%、7.82%、7.58%,铁精矿、炼焦煤涨幅较小,分别为3.52%、2.60%。

国际市场钢材价格转降为升

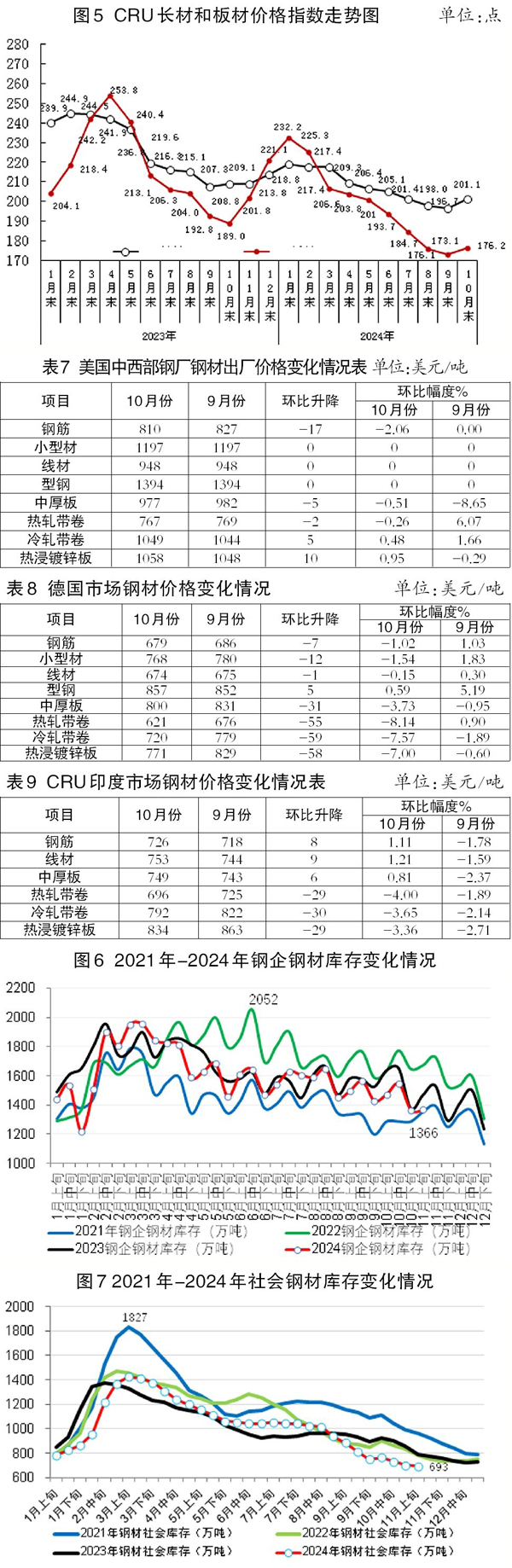

10月份,CRU国际钢材价格指数为184.5点,环比上升3.5点、升幅为1.9%,结束连续8个月下降趋势;同比下降11.0点、降幅为5.6%,降幅继续收窄。

1月—10月份,CRU国际钢材价格指数平均值为200.57点,同比下降21.10点、降幅为9.52%。

(一)长材、板材价格均转降为升,长材升幅大于板材。

10月份,CRU长材指数为201.1点,环比上升4.4点、升幅为2.2%;CRU板材指数为176.2点,环比上升3.1点、升幅为1.8%。与去年同期相比,CRU长材指数下降7.7点、降幅为3.7%,CRU板材指数下降12.8点、降幅为6.8%。

1月—10月份,CRU长材指数平均值为207.16点,同比下降20.35点、降幅为8.94%;CRU板材指数平均值为197.27点,同比下降19.14点、降幅为8.84%。

(二)北美地区钢价指数持平、亚洲地区回升、欧洲地区下降。

北美市场

10月份,CRU北美钢材价格指数为208.3点,与9月份持平;美国制造业PMI为46.5%,环比下降0.7个百分点。10月份,美国中西部钢厂钢材价格多数平稳,除钢筋有明显下降,中厚板和热轧带卷稳中有降,冷轧带卷和热浸镀锌板稳中有升外,其余品种价格与9月份持平。

欧洲市场

10月份,CRU欧洲钢材价格指数为199.4点,环比下降11.3点、降幅为5.4%;欧元区制造业PMI终值46.0%,较9月份小幅上升,但仍处于萎缩区间。其中,德国、意大利、法国和西班牙的制造业PMI分别为42.4%、49.4%、43.9%和50.5%。除意大利PMI环比上升外,其余国家制造业PMI环比均下降。10月份,德国市场钢材品种价格指数以下降为主,中厚板、热轧带卷、冷轧带卷、热浸镀锌板有明显下降,钢筋、小型材、线材稳中有降,型钢稳中有升。

亚洲市场

10月份,CRU亚洲钢材价格指数为162.2点,环比上升13.8点、升幅为9.3 %,价格转降为升。其中,日本制造业PMI为49.8%,环比上升0.7个百分点;韩国制造业PMI为51.9%,环比上升0.5个百分点;印度制造业PMI为57.5%,环比下降0.6个百分点;中国制造业PMI为50.1%,环比上升0.3个百分点,制造业景气水平回升。10月份,印度市场钢材品种价格涨跌互现。

后期钢材价格走势分析

从宏观经济形势来看,今年全球经济复苏动能趋弱,国内面临有效需求不足的情况,经济面临较大的下行压力。9月24日,国新办召开金融支持高质量发展新闻发布会,发布一系列重磅政策利好:降准降息,将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元,今年内将视市场流动性,进一步下调存款准备金率0.25个~0.5个百分点。降低中央银行的政策利率,即7天期逆回购操作利率下调0.2个百分点,从目前的1.7%调降至1.5%。调整房地产政策,存量房房贷利率降低0.5个百分点左右,将全国层面的二套房贷款最低首付比例由25%下调到15%。在重磅政策刺激下,市场情绪高涨,钢价强势上涨。

9月26日,中央政治局召开会议,强调要加大财政货币政策逆周期调节力度,要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用,要降低存款准备金率,实施有力度的降息,要促进房地产市场止跌回稳。

11月8日,财政部部长在十四届全国人大常委会第十二次会议新闻发布会上介绍,从2024年开始,我国将连续5年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。加上全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元,地方政府债务压力减轻,有利于各地经济发展。同时,财政部正在积极谋划下一步的财政政策,加大逆周期调节力度。会上,中国人民银行行长潘功胜受国务院委托做关于金融工作情况的报告,提出下一步要坚持支持性的货币政策立场,加大货币政策逆周期调节力度。由此可知,考虑到此前公布的第3季度经济数据偏弱,7月份、8月份主要经济指标增速回落。为实现全年5%的经济增速目标,后期财政政策和货币政策将延续宽松基调,预计今年内或仍将有增量政策出台,后期宏观经济政策调整对钢材价格仍有支撑。

在原燃料供给宽松的背景下,钢材价格仍主要受市场供需两端影响。总的来看,需求呈现长期下跌态势,供给仍然是决定今年后期钢材价格走势的关键因素,也是决定后期钢铁企业主业经济效益的最主要因素。

供给方面,政策层面主要受粗钢产量调控政策及能耗双控政策影响。虽然近期钢价回落,但粗钢产量仍有增加的迹象,11月上旬,重点统计钢铁企业共生产粗钢2096万吨,平均日产209.6万吨,环比增长0.1%。

随着淡季来临,需求逐步走弱,库存也有回升趋势。从企业库存看,11月上旬,重点统计钢铁企业钢材库存量为1366万吨,环比增加2万吨、增长0.1%;比今年初增加130万吨、增长10.5%;比10月同旬减少107万吨、下降7.3%;比去年同旬减少103万吨、下降7.0%。11月上旬,21个城市五大品种钢材社会库存为693万吨,环比减少7万吨、下降1.0%,库存降幅收窄;比今年初减少36万吨、下降4.9%;比上年同期减少99万吨、下降12.5%。

从需求层面来看,房地产和基础设施建设仍旧是影响行业需求变化的关键因素。11月13日,财政部、国家税务总局、住建部联合发布《关于促进房地产市场平稳健康发展有关税收政策的公告》,明确多项支持房地产市场的税收优惠政策。此次在降低需求端交易税负和供给端开发税负同步发力,是近年来力度最大的一次定向减税。中央政治局会议、国新办新闻发布会在短期内频频提及要促进房地产市场企稳,从财政政策和货币政策组合发力,表现出国家对房地产市场健康发展的高度重视,随着房地产一系列组合拳的打出,预计今年内房地产有望止跌企稳。

基础设施建设方面,1月—10月份,全国固定资产投资环比持平、基础设施建设投资增速回升。随着专项债和特别国债的发行,“两重”的措施落地,基础设施建设在用钢需求方面起到延缓下降的作用。

制造业方面,10月份制造业采购经理指数(PMI)为50.1%,比9月份上升0.3个百分点,重回扩张区间,自今年5月份以来首次回到临界点以上,产需两端继续改善。生产端,10月份生产指数为52.0%,比9月份上升0.8个百分点,表明制造业企业生产活动继续增强;需求端,新订单指数为50.0%,比9月份上升0.1个百分点。

汽车产业目前正处于去库存阶段。

从家电行业来看,随着各地以旧换新政策陆续落地,带动家电行业趋势向好,据最新发布的三大白电排产报告显示,2024年11月份空冰洗排产合计总量共计3135万台,较去年同期生产实绩上涨20.7%,整体三大白电消费需求持续旺盛,家电行业向好对钢材价格有所支撑。

1月—9月份,机械工业增加值保持增长,多数产品产量同比增长,机电产品出口共计11.0万亿元,同比增长8.0%,占总出口额的59.3%,多数产品出口量同比上升,继续对钢铁间接出口形成积极带动作用。

造船行业来看,前3个季度造船业三大指标继续稳步增长。1月—9月份,我国造船完工量为3634万载重吨,同比增长18.2%;新接订单量为8711万载重吨,同比增长51.9%;手持订单量为19330万载重吨,同比增长44.3%。综合来看,今年后期各下游用钢行业对钢铁需求进一步分化,预计总体需求弱于上半年。

后期需要关注的主要问题:

一是钢材出口量仍保持高位,出口压力正在不断加大。1月—10月份,我国累计出口钢材9189.3万吨,同比增加1736.1万吨、增长23.3%。钢材出口已经连续2个月超过1000万吨以上。在此情况下,今年初以来我国遭受贸易救济原审案件明显增加,截至10月11日已达23起,超过了2021年—2023年贸易救济原审案件的总和(15起),预计全年将达到25起。随着贸易救济原审案件的增加,以及美国下一任总统特朗普的政策预期,预计我国钢材的直接出口和间接出口均将受到影响,后期钢材出口面临的风险正在累积,需持续保持关注。

二是警惕铁矿石等原燃料高位运行侵蚀行业利益。据海关总署数据,1月—10月份,我国累计进口铁矿石102253.3万吨,同比增加4743.5万吨、增长4.9%;进口海关均价为109.5美元/吨,较去年同期下降3.5美元/吨、下降3.30%。1月—10月份,CSPI平均值为103.40点,同比下降8.50点、降幅为7.60%。总体看,钢材价格同比明显下降,明显大于铁矿石进口价格降幅,行业利润空间受到挤压。

《中国冶金报》(2024年11月27日 07版七版)