中国钢铁工业协会

3月份,钢材价格弱势震荡,总体小幅下行。原燃料价格弱势运行,全国两会给市场带来短期情绪提振,粗钢产量调控预期不断强化,美国挑起的关税战使国际贸易环境的不确定性不断增强。受上述因素影响,4月份以来,钢材价格震荡偏弱运行。

国内钢材综合价格指数环比继续下降

据中国钢铁工业协会监测,3月份,中国钢材价格指数(CSPI)平均值为94.67点,环比下降1.34点、降幅为1.40%,同比下降13.58点、降幅为12.55%。其中,CSPI长材指数平均值为96.19点,环比下降2.28点、降幅为2.32%,同比下降13.58点、降幅为12.38%;板材指数平均值为93.13点,环比下降1.18点、降幅为1.25%;同比下降14.18点、降幅为13.21%。

截至3月末,CSPI为94.86点,环比下降0.93点、降幅为0.97%,比上年末下降2.61点、降幅为2.68 %,同比下降10.41点、降幅为9.89 %。

1月—3月份,CSPI平均值为95.59点,同比下降15.13点、降幅为13.66%。

长材、板材价格继续下降,长材降幅高于板材。

截至3月末,CSPI长材指数为96.32点,环比下降1.72点、降幅为1.75 %,CSPI板材指数为93.41点,环比下降0.82点、降幅为0.87%。截至3月末,CSPI长材、板材指数分别同比下降9.72点、11.10点,降幅分别为9.17%、10.62 %。

1月—3月份,CSPI长材指数平均值为97.81点,同比下降15.26点、降幅为13.50%,板材指数平均值为93.88点,同比下降15.83点、降幅为14.43%。

主要钢材品种价格均下降。

3月份,监测的八大钢材品种中,主要钢材品种平均价格均下降。其中,高线和螺纹钢降幅较大,平均价格均下降93元/吨,降幅均超2%;镀锌板降幅较小,下降45元/吨,降幅为1.03%。

近期钢材价格指数继续低位运行。

1月初,钢材需求加速下滑,钢材市场处于供强需弱的格局,价格震荡下行。1月下旬,随着市场情绪好转,钢材价格止跌回稳。春节假期后,国内钢材市场在外部冲击不断加大、下游需求恢复缓慢、产量释放大于需求中小幅震荡下行。3月份,钢材市场在全国两会传递积极信号、钢铁行业供需格局环比没有根本改善、原燃料价格弱势运行的背景下继续低迷震荡运行,价格中枢继续下移。进入4月份,在美国对我国贸易战不断升级、原燃料价格支撑作用减弱、国内宏观预期向好等多个因素的影响下,钢材价格震荡偏弱运行。

各地区钢材价格指数环比均下降。

分地区来看,3月份,CSPI全国六大地区钢材价格指数平均值全面下降。其中,降幅较大的为西南地区,降幅为1.91%;降幅较小的为东北地区,降幅为0.42%。环比来看,3月份,除华北地区、东北地区、华东地区由升转降外,其余地区均继续下降。

3月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3278元/吨,环比下降119元/吨,降幅为3.50%。

国内市场钢材价格变化因素分析

制造业投资增速和基建投资增速上升,房地产投资同比降幅扩大。

据国家统计局数据,1月—3月份,全国固定资产投资(不含农户)为103174亿元,同比增长4.2%,增速比1月—2月份加快0.1个百分点。其中,基础设施投资同比增长5.8%,增速比1月—2月份加快0.2个百分点。制造业投资同比增长9.1%,增速比1月—2月份回升0.1个百分点。

1月—3月份,随着一揽子存量政策和增量政策继续发力显效,我国经济运行起步平稳,发展态势向新向好。3月份,中国制造业PMI在荣枯线上继续小幅回升,为50.5%,比2月份上升0.3个百分点。其中,生产指数(52.6%)和新订单指数(51.8%)分别环比上升0.1个和0.7个百分点,春节假期后复工复产加速带动生产恢复。1月—3月份,规模以上工业增加值同比增长6.5%,增速比1月—2月份上升0.6个百分点。

从汽车制造业来看,第1季度,得益于一系列提振汽车消费政策措施的延续和加速落地,市场提质向好,企业产品密集焕新,消费者信心增强,汽车产销呈现两位数增幅。第1季度汽车产销分别完成756.1万辆和747万辆,同比分别增长14.5%和11.2%。

从房地产业来看,第1季度,房地产开发投资累计同比下降9.9%,降幅比1月—2月份扩大0.1个百分点;房屋新开工面积下降24.4%,降幅比1月—2月份缩小5.2个百分点,新建商品房销售面积同比下降3.0%,降幅比1月—2月份收窄2.1个百分点。3月份,国房景气指数为93.96,较2月份回升0.16个百分点。今年的《政府工作报告》首次将“稳住楼市”写入总体要求,房地产市场有望在今年回稳。

从总体情况看,1月—3月份,房地产业各项指标继续下降,但多数指标降幅在收窄,国房景气指数明显回升,制造业增速和基建增速上升。

前3个月粗钢产量同比增长,表观消费量继续同比下降。

据国家统计局最新发布的数据,1月—3月份,全国生产粗钢25933万吨,同比回升0.6%;生产生铁21628万吨,同比回升0.8%;生产钢材35874万吨,同比增长6.1%。3月份,粗钢日产299.5万吨,日均环比增长6.3%;生铁日产242.9万吨,日均环比增长1.8%;钢材日产433.6万吨,日均环比增长14.2%。

从进出口来看,1月—3月份,钢材出口同比量升价跌,进口同比量减价升。第1季度,我国累计出口钢材2742.9万吨,同比增加162.9万吨、增长6.3%,均价为705.7美元/吨,同比下降82.7美元/吨、下降10.5%;累计进口钢材155.0万吨,同比减少19.8万吨、下降11.3%,均价为1658.1美元/吨,同比增长15.8美元/吨、增长1.0%。

由此计算,1月—3月份,全国折合粗钢表观消费量为23030万吨,同比下降1.2%。前3个月粗钢产量增长,而表观消费量下降,供强需弱的特征明显。

原燃料价格弱势运行。

3月份,从原燃料来看,与2月份相比,主要原燃料各品种平均价格均以下降为主。炼焦煤价格降幅较大,为8.20%,进口矿降幅较小,为0.91%。

国际市场钢材价格明显上升

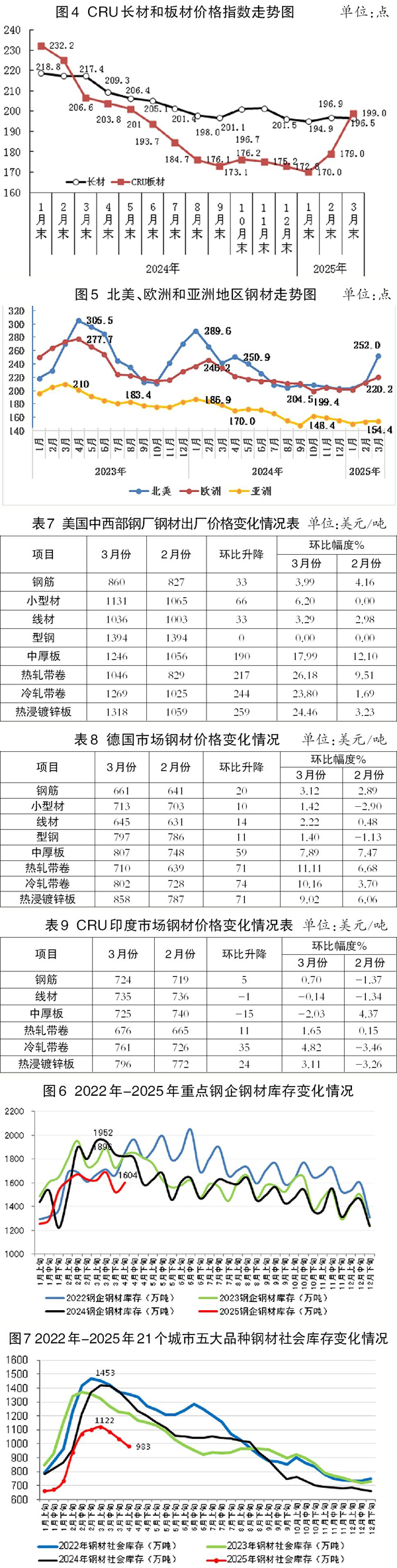

3月份,CRU国际钢材价格指数为198.2点,环比上升13.3点、升幅为7.2%,同比下降12.0点、降幅为5.7%。

1月—3月份,CRU国际钢材价格指数平均值为187.1点,同比下降33.1点、降幅为15.0%。其中,CRU长材指数平均为196.1点,同比下降21.8点、降幅为10.0%;CRU板材指数平均为182.7点,同比下降38.7点、降幅为17.5%。

长材价格转升为降,板材价格升幅明显扩大。

3月份,CRU长材指数为196.5点,环比下降0.4点、降幅为0.2 %;CRU板材指数为199.0点,环比上升20.0点、升幅为11.2%。CRU长材指数同比下降20.9点、降幅为9.6%;CRU板材指数同比下降7.6点、降幅为3.7%。

北美、欧洲和亚洲钢材价格指数继续上升,北美升幅较大。

北美市场

3月份,CRU北美钢材价格指数为252.0点,环比上升39.6点、升幅为18.6%。在美国制造业PMI为49%,环比下降1.3个百分点。3月份,在美国中西部钢厂钢材品种中,除型钢价格保持平稳外,其余品种价格均上升。其中,中厚板、热轧带卷、冷轧带卷、热浸镀锌板明显上升,升幅均超过15%,贸易壁垒不断加高,使得美国中厚板、卷板价格大幅上涨。

欧洲市场

3月份,CRU欧洲钢材价格指数为220.2点,环比上升8.1点、升幅为3.8%。3月份,欧元区制造业PMI终值为48.6%,仍低于50%的荣枯线,表明欧元区的制造业行业仍处于萎缩区间,反映出经济增长持续放缓。德国、意大利、法国和西班牙的制造业PMI分别为48.3%、46.6%、48.5%和49.5%。其中,德国和法国制造业PMI继续上升,西班牙继续下降,意大利由升转降。3月份,德国市场除小型材和型钢由降转升外,其余钢材品种价格继续上升。其中,中厚板、热轧带卷、冷轧带卷、热浸镀锌板涨幅均超7%,上升幅度较大。

亚洲市场

3月份,CRU亚洲钢材价格指数为154.4点,比2月份上升0.7点、升幅为0.5%。日本制造业PMI为48.4%,环比下降0.6个百分点;韩国制造业PMI为49.1%,环比下降0.8个百分点;印度制造业PMI为58.1%,环比上升1个百分点;中国制造业PMI为50.5%,环比上升0.3个百分点。3月份,在印度市场中,线材、钢筋的价格平稳运行,中厚板稳中有降,其余品种价格均上升。其中,冷轧带卷、热浸镀锌板由降转升。

后期钢材价格走势分析

从宏观经济形势来看,当前国际形势日趋复杂。随着美国特朗普政府不断采取愈加激进的关税政策,国际贸易保护主义抬头愈发明显。与此同时,国际地缘政治冲突的不确定性也进一步增加,2025年全球经济复苏面临一定挑战。

从国内来看,今年前2个月,投资、消费等国内需求增长好于预期,制造业和服务业PMI持续回升。此外,今年的《政府工作报告》提出实施更加积极有为的宏观政策。

从取向看,这是《政府工作报告》首次提出“更加积极的财政政策”,将连续实施了14年的“稳健的货币政策”调整为“适度宽松的货币政策”。

从力度看,赤字率提高1个百分点、达到4%左右,赤字规模达到5.66万亿元。另外,超长期特别国债达到1.3万亿元,地方政府专项债也达到4.4万亿元,均达到历史新高。合计今年新增政府债务总规模达到11.86万亿元,比去年增加2.9万亿元,体现中央加杠杆稳增长的决心,货币政策将更好发挥总量和结构双重功能,适时降准降息,加大对实体经济的支持力度,降低社会综合融资成本。

从组合看,进一步强化宏观政策取向一致性,加强一致性评估,加强各个部门间的协同配合。这样的宏观政策组合向全社会传递清晰有力的宏观政策信号,为实现今年5%左右的经济增速目标提供强有力的政策支撑。

此外,中共中央政治局常委、国务院总理李强4月9日主持召开经济形势专家和企业家座谈会时强调,做好二季度和下一步经济工作尤为重要,各项工作都要持续加力、更加给力。要实施好更加积极有为的宏观政策,靠前发力推动既定政策尽快落地见效,根据形势需要及时推出新的增量政策,以有力有效的政策应对外部环境的不确定性。

在原燃料供给宽松的背景下,钢材价格主要受市场供需两端影响。春节假期后至今,需求启动较为缓慢,供给仍然是决定后期钢材价格走势的关键因素。3月13日,国家发展改革委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中提到2025年主要任务有:持续实施粗钢产量调控,推动钢铁产业减量重组。从中长期来看,粗钢产量调控对钢材价格有一定的支撑作用。

从产量来看,4月上旬重点统计钢铁企业粗钢日产环比上升。4月上旬,重点统计钢铁企业共生产粗钢2197万吨,平均日产219.7万吨,日产环比上升3.4%。

从企业库存来看,4月上旬重点统计钢铁企业库存有所上升。4月上旬重点钢铁企业钢材库存量为1604万吨,旬环比增加81万吨,上升5.3%;比3月同旬减少20万吨,下降1.2%;比去年同旬减少221万吨,下降12.1%。

从社会库存来看,3月份以来社会库存持续下降。4月上旬,21个城市5大品种钢材社会库存为983万吨,环比减少53万吨,下降5.1%,库存持续下降;比今年初增加324万吨,上升49.2%;比上年同期减少325万吨,下降24.8%。

后期需要关注的主要问题:

2025年钢材出口形势不容乐观。一方面,2024年针对中国钢铁出口产品有多达33起贸易原审案件,2025年将集中进入仲裁期,我国钢材直接出口压力倍增,2025年已有8起贸易原审案件;另一方面,美国特朗普政府不断加码的关税政策也给全球钢材出口带来较大压力。

自2月1日以来,以美国为首的多个国家宣布对来自中国的钢铁产品加征关税,包括韩国、越南、印度等多个我国钢铁产品主要出口国家。综合来看,2025年全球钢铁贸易环境将更加复杂,全球市场竞争加剧,中国钢铁产品直接出口和间接出口都面临较大压力和挑战,钢铁企业应密切关注国际市场需求的变化,特别是贸易保护主义政策对出口的影响,及时调整出口策略,寻找新的市场机会,拓展新兴市场以分散风险。

价格治理将是今年行业整治“内卷式”恶性竞争的重点工作。4月2日,中共中央办公厅、国务院办公厅印发《关于完善价格治理机制的意见》(以下简称《意见》)。这是继2015年10月份两办发布《关于推进价格机制改革的若干意见》之后,又一份对价格治理机制进行全面改革的顶层设计纲领,核心目的是整治行业“内卷式”恶性竞争。《意见》指出,规范市场价格行为,综合运用公告、指南、提醒告诫、行政指导、成本调查等方式,推动经营主体依法经营,防止经营者以低于成本的价格开展恶性竞争;推进高效协同共治,行业协会建立价格监督员制度,加强成本监审和调查,探索建立重要行业标杆成本等制度,以及成本报告制度。

钢铁行业当前处于需求下行期,行业面临的核心问题就是钢材市场长期低迷导致企业效益低下。因此,贯彻落实两办的《意见》将成为今年钢铁行业稳效益的重要抓手。

《中国冶金报》(2025年04月30日 07版七版)