李小川

1月—5月份,全国累计生产粗钢4.3亿吨,同比下降1.7%,累计日产285.9万吨;生产钢材6.1亿吨,同比增长5.2%,累计日产401.2万吨。纳入营销月报统计的重点统计钢铁企业(下称重点企业)生产钢材3.3亿吨,同比增长4.4%。重点企业销售钢材3.2亿吨,同比增长4.4%,与产量增幅相当。

5月份,全国生产粗钢8655万吨、同比下降6.9%,日产279.3万吨、环比下降2.6%;生产钢材12743万吨、同比增长3.4%,日产411.1万吨、环比下降1.4%。重点企业生产钢材6630.8万吨,同比增长2.7%、环比增长4.1%;重点企业销售钢材6651.9万吨,同比增长2.2%、环比增长3.6%。

据此计算,1月—5月份重点企业钢材产销率为99.3%,较1月—4月份(99.0%)上升0.3个百分点,较去年同期(98.8%)上升0.5个百分点,较去年全年(99.1%)上升0.2个百分点。其中,5月份重点企业钢材产销率为100.3%,一定程度上说明需求较旺。

重点企业钢材生产情况

从品种大类来看,1月—5月份重点企业生产的铁道用钢材、长材、板带材、管材、其它钢材等五大类品种,在钢材总量中的占比分别为0.5%、41.6%、55.5%、1.6%、0.7%。和去年同期相比,长材占比提升1.2个百分点,板带材占比下降1.3个百分点,其它钢材占比提升0.2个百分点,铁道用钢材、管材占比大体持平。

1月—5月份五大类品种钢材中,铁道用钢材产量同比增长0.3%,长材产量同比增长7.4%,板带材产量同比增长1.9%,管材产量同比增长5.7%,其他钢材产量同比增长35.6%。

1月—5月份,重点企业生产的22大类品种钢材,只有冷轧薄宽钢带、中小型型钢、热轧薄板、热轧薄宽钢带、焊接钢管、涂层板(带)6个品种产量同比减少,其他16个品种产量同比都有所增加。

产量同比增长的16个品种中,盘条(线材)、钢筋、中板3个品种的同比增量较大,同比分别增加494.1万吨、435.4万吨、290.6万吨,合计同比增量达到1220万吨,占16个品种合计同比增量的76.4%。其他钢材、盘条(线材)、特厚板3个品种的同比增幅居前,分别同比增长35.6%、14.3%、13.0%。此外,中板同比增幅也达到了12.5%。

产量同比减少的6个品种中,冷轧薄宽钢带、中小型型钢、热轧薄板3个品种产量同比减少较多,同比分别减少124.0万吨、45.5万吨、31.3万吨,合计减产200.8万吨,占11个同比减产品种减少总量的82.8%。焊接钢管、热轧薄板、中小型型钢等品种产量同比减产幅度较大,同比分别减少20.9%、13.0%、10.5%。

1月—5月份,重点企业钢材产量同比增长4.8%,特别是长材产量同比大增8.7%,除因2024年底各企业遵守限产政策、压制生产强度后“报复性反弹”外,更大的推力来自需求的释放。今年初以来,特别国债项目、重大基建工程实物工作量的加速形成,叠加制造业温和复苏,为钢材需求提供托底支撑。“保交楼”的持续推进及存量项目的施工,贡献了部分建筑钢材需求。5月份,制造业PMI(采购经理指数)重回扩张区间,进一步提振了市场信心。

今年初以来,钢铁行业效益向好、利润增加的趋势,也刺激钢铁企业加快生产节奏。由于铁矿石、焦煤焦炭等主要原料价格相较去年高位出现明显回落。其中,焦煤价格已达到近8年来的新低,铁矿石供应相对宽松,价格震荡下行,有效降低了钢厂的生产成本,为钢厂盈利腾出了空间。受此影响,今年初以来钢铁行业走出了一条清晰的利润复苏曲线:1月—2月份,行业整体陷入亏损,利润总额为-15.5亿元;1月—3月份,成功扭亏为盈,利润跃升至75.1亿元; 1月—4月份,盈利持续扩大,达到169.2亿元,复苏步伐加快;1月—5月份,利润突破300亿元大关,定格在316.9亿元,实现了对去年上半年盈利总额的反超。

重点企业钢材销售量的变化

从品种大类来看,1月—5月份重点企业销售的铁道用钢材、长材、板带材、管材、其它钢材等五大类品种,在钢材销售总量中的占比分别为0.5%、41.4%、55.8%、1.6%、0.7%。和去年同期相比,长材占比提升1.1个百分点,板带材占比下降1.2个百分点,其它钢材占比提升0.2个百分点,铁道用钢材、管材在钢材销售总量中的占比和去年大体持平。

1月—5月份,五大类品种销售量在钢材销售总量中的占比及变化情况,与其产量在钢材总量中的占比及变化情况大体一致。和去年同期相比,长材销售量同比增长7.2%,板带材销售量同比增长2.2%,管材和其它钢材两个大类品种的销售量同比分别增长3.2%和33.0%,铁道用钢材的销售量同比下降0.6%。

1月—5月份,重点企业销售的22大类品种钢材,盘条(线材)、钢筋、中板、中厚宽钢带、厚板、其它钢材、特厚板、镀层板(带)、电工钢板带、大型型钢、无缝钢管、中小型型钢、棒材等13个品种销售量同比增加,冷轧薄宽钢带、热轧薄板、热轧薄宽钢带、焊接钢管、涂层板(带)、热轧窄钢带、冷轧薄板、铁道用钢材、冷轧窄钢带等9个品种销售量同比减少。

销售量实现同比增长的13个品种中,盘条(线材)、钢筋、中板3个品种的同比增量较大,其销售量分别为3847.9万吨、6250.6万吨、2594.4万吨,同比分别增加463.6万吨、369.1万吨、295.3万吨,同比增量合计达到1128.0万吨,占13个品种销售量合计同比增量的73.7%。其它钢材、盘条(线材)、中板3个品种的同比增幅较大,分别增长33.0%、13.7%、12.8%。此外,特厚板的同比增幅为10.7%。

1月—5月份,销售量同比减少的9个品种中,冷轧薄宽钢带、热轧薄板、热轧薄宽钢带等3个品种的销售量同比减少较多,同比分别减少112.7万吨、31.7万吨、18.7万吨,合计减产163.1万吨,占9个同比减产品种减少总量的90.9%。焊接钢管、热轧薄板、冷轧薄宽钢带等3个品种的销售量减产幅度较大,同比分别减少19.7%、12.9%、5.2%。

1月—5月份,重点企业钢材产量、销售量,特别是钢筋、线材等长材产量、销售量同比增长较多,应是在2024年底一系列提振经济政策、2024年第4季度多地举行重大项目集中开工活动等因素的作用下,钢材贸易商等主体市场参与意愿增强、加大钢筋等品种采购力度的结果。

1月—5月份,只有板带材的销售量同比增幅比其产量同比增幅略大,其他四大类钢材的销售量同比增幅都要小于其产量同比增幅。

从5月份来看,重点企业钢材销售同比增幅、环比增幅都比产量同比增幅、环比增幅小0.5个百分点。同时,重点企业钢材产销率也从4月份的100.8%下降至100.3%,说明生产增长速度略快于销售增长速度。

建议广大钢铁企业在近期较高的生产水平上,遏制增产冲动,适当放慢生产节奏,继续严格执行“以销定产”策略。

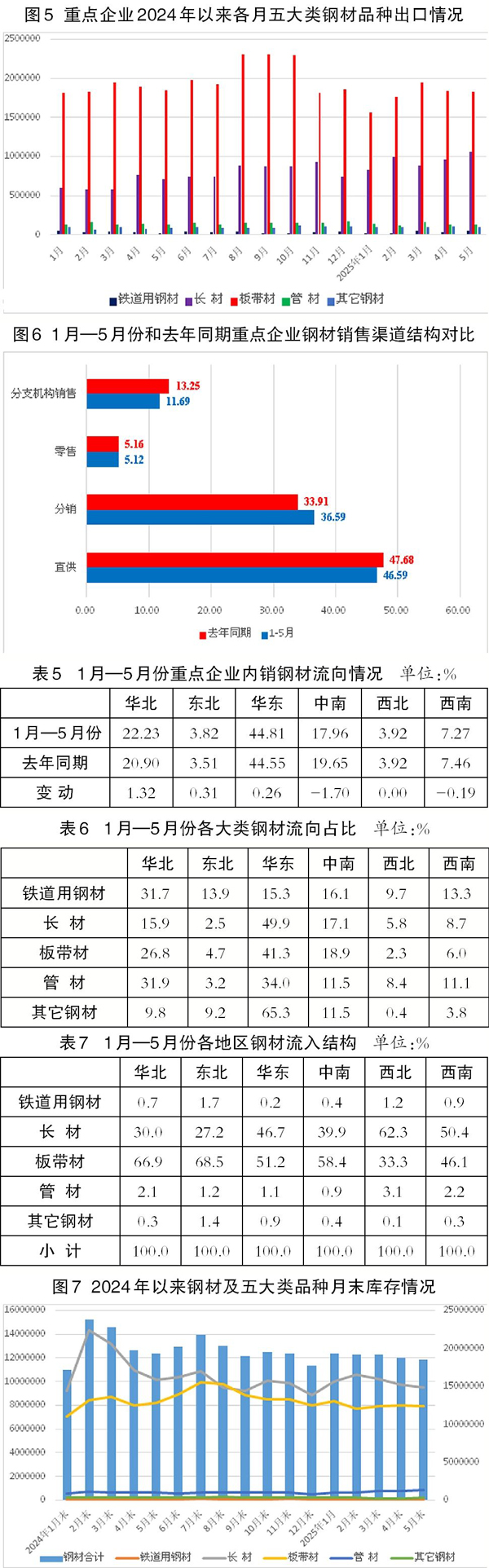

钢材出口情况

1月—5月份,重点企业钢材出口量为1497.0万吨,同比增加178.7万吨、增长13.6%。出口量占销售总量的比重为4.6%,比2024年总体水平(4.8%)低0.2个百分点,比去年同期提升0.4个百分点。

1月—5月份,全国出口钢材4846.9万吨,同比增加396.1万吨、增长8.9%。重点企业钢材出口量、出口增量分别占全国钢材出口量、出口增量的30.9%、45.1%,说明国内钢材出口的主体是钢铁贸易企业。

分品种看,1月—5月份重点企业出口量较多的品种依然是板带材、长材,分别出口892.2万吨、472.4万吨,同比分别下降0.2%、增长49.5%,在重点企业钢材出口总量中的比重分别为59.6%、31.6%,分别比去年同期下降8.2个百分点、提升7.6个百分点。

1月—5月份,重点企业出口增量占全国钢材出口增量的比重相比1月—4月份提升了15.3个百分点。重点企业钢材出口量,尤其是长材出口量的大幅增长,在日益严峻的国际贸易环境下,或将给国内钢铁出口带来更大压力。建议企业在出口品种方面要向相对高端的板带类产品倾斜。

钢材内销渠道结构情况

1月—5月份,重点企业内销钢材量为3072.7万吨,内销占比为95.4%,比2024年全年提升0.2个百分点,比去年同期下降0.3个百分点。相比去年同期,1月—5月份内销钢材料同比增加117.2万吨、增长4.96%。

内销钢材量中,通过直供、分销、零售、分支机构销售的占比分别为46.6%、36.6%、5.1%、11.7%。和去年同期相比,1月—5月份的重点企业通过直供和分支机构销售的占比都出现了下降。其中,通过直供下降1.1个百分点,通过分支机构销售下降1.6个百分点,而通过分销则上升2.8个百分点,零售持平。

以上变化,主要在于近几个月市场需求逐步释放,贸易商加大采购力度,其主导的分销渠道表现突出。

钢材内销流向结构情况

1月—5月份,重点企业钢材内销按照区域流入量统计,华东地区、华北地区、中南地区是主要流入地区,钢材流入合计量占重点企业内销钢材总量的85.0%,比去年同期下降0.1个百分点。

从品种钢材流入地来看,铁道用材主要流入华北地区、中南地区和华东地区,其中流入华北地区的量最多,占铁道用材内销总量的31.7%。长材主要流入华东地区、中南地区和华北地区,其中流入华东地区的量最多,占长材内销总量的49.9%。板带材、管材主要流入华东地区、华北地区和中南地区,其中流入华东地区的量,分别占板带材、管材内销总量的41.3%、34.0%。其他钢材基本流入华东地区、中南地区和华北地区,其中流入华东地区的量,达到65.3%。

从流入钢材的品种结构看,各地区流入的钢材品种主要是板带材和长材,二者流入合计量占流入该地区钢材总量的比重之和,除东北地区、西北地区为95.6%,西南地区为96.6%外,其他3个地区都在97.0%及以上,中南地区甚至达到98.3%。

从各地区流入钢材的细分品种来看,流入华北地区的品种钢材主要是中厚宽钢带、钢筋和中板,流入东北地区的品种钢材主要是中厚宽钢带、钢筋和中板,流入中南地区的品种钢材主要是钢筋、中厚宽钢带、冷轧薄宽钢带,流入华东地区、西北地区、西南地区的品种钢材主要是钢筋、中厚宽钢带和盘条(线材)。

钢材库存情况

截至5月末,重点企业钢材库存量为1852万吨,比今年初增加235万吨,上升14.5%;比4月末减少21万吨,下降1.1%;比去年同期减少74万吨,下降3.9%。

5月末,重点企业钢材库存中,铁道用钢材为8.4万吨,占比为0.5%,同比下降0.9%、环比增长30.7%;长材为947.7万吨,占比为51.2%,同比下降6.6%、环比下降2.6%;板带材为792.4万吨,占比为42.5%,同比下降3.7%、环比下降0.89%;管材为83.6万吨,占比为5.1%,同比增长36.7%、环比增长5.1%;其它钢材为20.4万吨,占比为1.1%,同比下降1.2%、环比增长25.7%。

从社会库存来看,5月末,钢协监测的21个城市5大品种钢材社会库存为794万吨,环比减少39万吨,下降4.7%,库存降幅有所扩大;比今年初增加135万吨,上升20.5%;比上年同期减少267万吨,下降25.2%。

环比来看,在5月下旬5大品种钢材社会库存中,热轧卷板、线材、螺纹钢的社会库存环比下降,冷轧卷板和中厚板持平。其中,螺纹钢为减量最大的品种,环比减少22万吨、下降6.0%,线材为降幅最大的品种,环比下降11.8%。同比来看,5月下旬5大品种社会库存均有不同程度下降,其中螺纹钢减少最多,同比减少128万吨、下降27.2%。

钢材钢厂库存和社会库存均低位运行,主要得益于行业在需求恢复不及预期和持续亏损压力下,坚定地自律控产。在此措施下,今年初以来粗钢产量同比呈现一定控制态势,供需矛盾有所缓和,库存压力得到阶段性缓解,对钢价形成一定支撑,也改善了行业的整体经营环境。

后期展望和建议

从近期钢铁生产高位运行态势看,短期内国内钢铁产量大幅下降的可能性较小,供应或继续保持高位。

下游行业1月—5月份运行数据显示,相关钢铁市场需求仍处于下降态势中,一些潜在的导致钢铁需求下移的迹象开始显现。整体上看,国内钢铁市场供给强于需求的态势短期内难以根本扭转。

进入传统钢材需求淡季后,钢材价格在6月份的第一周创下了近8年来新低,严重冲击钢厂的“利润底气”。与此同时,进口铁矿石价格虽有所下降,但降幅不及预期,焦煤焦炭等燃料价格近期也出现止跌企稳迹象。加之出口不确定性因素进一步增多,预计后期钢铁市场面临的压力会更大。

综上,笔者建议企业继续保持自律克制,根据市场真实需求合理安排生产节奏,同时结合自身利润水平,主动进行品种结构调节。

《中国冶金报》(2025年07月23日 07版七版)