冯艳成

上周(5月31日~6月4日),焦炭期货主力J2109合约价格继续呈反弹走势,此轮反弹幅度在450元/吨左右,但上周五(6月4日),受“江苏省徐州市今年粗钢全年产量不能超过去年”的消息影响,焦炭需求走弱预期增加,当日焦价大幅放量下跌,回吐近200元/吨涨幅,或预示着此轮反弹接近尾声。但也不必过于悲观,据了解,对今年新置换的产能没有提出要求,这一定程度上能弥补压缩的粗钢产量,对总量的影响或有限,后期需持续关注政策变化。

现货方面,钢材现货价格出现大幅回落后,钢厂利润快速收缩。此前钢厂曾提下调焦炭采购价,但最终是以对冲焦价的第9轮提涨而结束。6月1日,河北、山东等省份主流钢厂再次提出下调焦炭采购价120元/吨。截至6月4日,多数焦企已落实本轮降价,但亦有部分焦企发函表示,对于品质较好的一级焦不予降价。港口焦炭现货价格前期跟随期货价格回调,但跌幅不大;近日跟随盘面出现小幅波动,截至6月7日,山东省日照港准一级焦出库报价为2630元/吨。

从基本面表现来看,焦炭供需均维持稳步增长趋势,总体库存逐渐低位企稳。

具体来看,供应端,随着焦价首轮调降的逐步落地,样本焦企吨焦盈利降至820元,周环比下降60元,但相对于钢厂利润仍处于偏高位置。高利润刺激下,焦企生产积极性不减。上周,100家独立焦企产能利用率为79.39%,环比上升1.13个百分点,同比上升1.09个百分点。

政策方面,近期市场对山东省焦炭年产目标关注度增加,原因是6月底将对山东省进行中央环保督察,预计山东省将出台相关政策限制全年焦炭产量在3200万吨以下。不过,早在今年4月份,山东省发布《全省落实“三个坚决”行动方案(2021年~2022年)》时已提到,2021年将继续实施“以钢定焦”“以煤定产”,确保全省焦炭年产量控制在3200万吨以内。数据上来看,去年山东省已顺利实现年控3200万吨目标。今年前4个月,山东省焦炭总产量为1114.2万吨,累计同比下降132万吨,预计今年实现产量控制目标的难度不大。此外,山西省吕梁市汾阳市出台相关文件,要求部分焦企从6月3日至7月3日按10%~25%比例执行限产,政策具体执行情况有待持续跟踪。

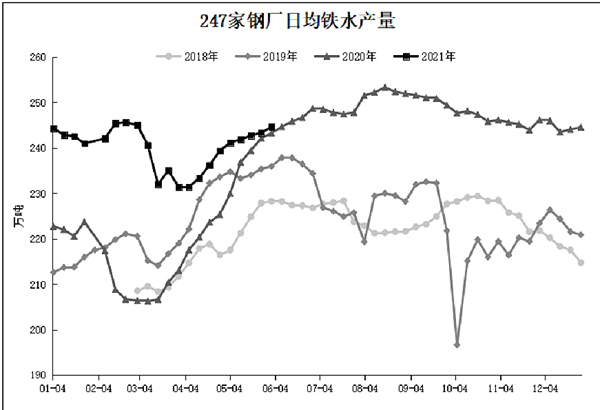

需求方面,据上周调研数据显示,当前焦炭真实需求依然旺盛,247家钢厂日均铁水产量继续稳步上升,接近今年初以来的高点245万吨。从江苏省徐州市控制粗钢产量情况来看,据相关机构调研,江苏省其他地方的钢厂也有同样的要求。数据显示,江苏省1月~4月份粗钢同比增产700多万吨,若加上5月、6月份预估的粗钢产量,预计2021年7月~12月份江苏省同口径下需要压减粗钢产量800万吨左右,日均压缩粗钢产量超过4万吨。不过,对今年新置换的产能没有提出要求,这一定程度上能弥补压缩的粗钢产量。因此,政策更多的是对市场情绪产生较大的影响,对焦炭实际需求的影响或有限。

库存方面,焦炭总体去库存速度放缓,上周,焦炭样本总库存为686.47万吨,环比基本持平。样本焦企及钢厂均有不同程度的库存累积。从数据变化来看,钢厂补库动作较往年有所提前,主要是前期钢厂高炉开工率稳步回升,但由于焦价偏高,钢厂采购情绪不高,通过降低厂内库存来缓解采购成本压力,而近期焦价开始回调,钢厂采购情绪逐步回暖;贸易商仍以出货为主,港库已连续5周下降。

整体来看,焦炭仍处于供需双增的趋势中,降库速度虽有放缓,但库存绝对量处于低位区间,库存压力暂不明显。但近期焦炭供给端及需求端政策频出,对焦炭市场情绪的扰动仍然较强,致使焦炭期货价格波动幅度较大,操作难度增加。建议参与者控制好仓位,持续关注焦炭自身供需关系的变化及钢材、铁矿石市场走势的带动影响。

《中国冶金报》(2021年6月10日 03版三版)