赵毅

经历了6月中旬的快速杀跌,成材市场近期趋稳。随着市场情绪好转,螺纹钢和热轧卷板期现货价格逐步回升,呈反弹之势。该反弹是否具有趋势性,从基本面来看,笔者认为,反弹存在,反转存疑。

库存消化释放积极信号

短期利多市场价格

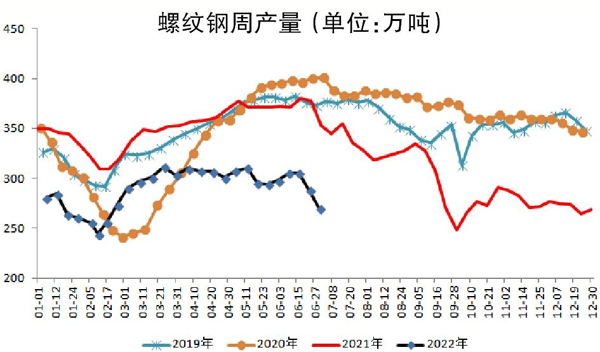

首先,减产利多钢价。据统计,6月23日—29日,螺纹钢总产量为269.86万吨,环比下降18.05万吨,同比下降82.73万吨;同期,螺纹钢总库存为1141.62万吨,环比下降53.08万吨,同比下降2.5万吨。一方面是螺纹钢产量连续3周下降;另一方面是螺纹钢库存连降两次,不但降幅扩大,而且实现社会库存和钢厂库存“双降”。这种情况在螺纹钢需求淡季是比较少见的。在监管层尚未严格执行压减粗钢产量任务的情况下,减产是钢厂的自发行为,其背后逻辑与利润相关。

6月23日—29日,在短流程方面,根据对40家独立电弧炉建筑钢材钢厂的调研,钢厂平均成本周环比上升161元/吨;平均利润为-106元/吨,谷电利润为-5元/吨,周环比下降100元/吨。在长流程方面,根据对唐山地区10家主流样本钢厂的调研,钢厂平均钢坯含税成本周环比上升13元/吨,钢厂平均毛利润为-307元/吨。与之对应的是长短流程钢厂均有不同程度的减产,长流程钢厂螺纹钢产量已连续两周下降,累计下降29万吨;短流程钢厂螺纹钢产量自5月中旬起持续下降,已从5月1日—7日的周产量41.42万吨降至6月23日—29日的周产量21.95万吨,减产近一半。由此可见,利润正在自主调节着钢厂的生产节奏,对于仍在亏损或位于盈亏边界的钢厂来说,保持稳定生产或适当增减螺纹钢产量都有可能,但大幅增产的概率不大。

其次,钢厂库存下降是近期螺纹钢库存变化的亮点。今年螺纹钢去库存化速度低于往年,社会库存在第2季度去库存速度慢但呈下行趋势;钢厂库存则表现不佳,在传统需求旺季螺纹钢库存不但没有减少,一定程度上还小幅上升,其主要原因与新冠肺炎疫情和物流受阻有关。在进入钢材需求淡季后,螺纹钢库存消化则释放出积极信号,不但总库存减少,而且社会库存、钢厂库存同步下降,说明市场环境正在悄然改变,尽管不能证明其持续性,就短期来说仍然利多市场价格。

需求在夏季难有实质性好转

前面提到了螺纹钢周度产量和库存“双降”似乎对价格形成了强有力支撑,但从更长周期来看,情况并不乐观。国家统计局数据显示,2022年1月—5月份,全国商品房销售额同比下降31.5%,销售面积同比下降23.6%。尽管自去年第4季度起房地产行业的各种利多政策频出,但截止到今年5月底,房地产行业未见明显好转。同时,5月份螺纹钢产量仍在增长,只是涨幅较小。一方面是终端需求不佳,另一方面是供应增加,因此现在提出螺纹钢基本面扭转的观点言之尚早。

目前关于稳经济和房地产政策仍在陆续推出,大方向上有利于经济回暖,但在今年夏季或难有实质性好转。南方强降雨多和北方高温是今年夏季一大特点,对工地施工造成不利影响。虽然社会面疫情已基本得到控制,但仍有零星个例,监管层适当的管控仍在进行中,对潜在购房人看房、新盘发售等都有一定影响。从历史特征来看,房地产行业的旺季通常在春秋两季,在今年春季表现不佳的情况下,尚不能预测房地产行业在夏季因为复工复产就一定有较好表现。

基于以上逻辑,笔者认为,短期的产量下降、去库存化是助推螺纹钢价格反弹的重要因素,且前期钢价下跌后风险情绪得到释放,存在短线的超跌反弹。但从更长的周期看,供需两端的月度数据都不利于钢价上行。因此,螺纹钢价格走势虽可能反弹,但较难得到反转。

《中国冶金报》(2022年07月07日 03版三版)