赵毅

钢材期货市场在2023年1月份表现出较强韧性,即使在现货市场因春节假期提前进入休市状态后,钢材期货价格仍保持着盘整偏强的走势。钢材市场后市将如何演绎?宏观层面和行业基本面具有哪些特点?

宏观预期成为

助力钢价走强的核心因素

受淡季特征和春节假期影响,钢材在节前供需双降,但期货价格仍然保持升势,交投重心小幅上移。即使国家统计局公布的2022年12月份房地产数据较差,也并没有给黑色系产品带来太大影响。究其原因,主要缘于市场对节后的乐观预期,而预期来自于以下几点。

一是2022年底国家疫情防控政策出现较大调整,防疫政策放开很大程度上激发了消费端的市场活力,这一点从春节假期全国餐饮旅游等方面的情况便可见一斑。二是工信部今年初表示要颁布促进汽车、绿色智能家电、绿色建材消费等相关政策措施。国务院常务会议在1月28日也表示要持续抓实当前经济社会发展工作,推动经济运行在年初稳步回升,经济复苏是今年国内经济运行的核心逻辑,且确定性较强。三是去年11月份起监管层对房地产行业“三箭齐发”,分别从信贷、债券、股权3个融资渠道予以支持。今年初国家发展改革委等多部门表示将推进有序落户城镇。结合之前的一系列政策,房地产行业已经在“房住不炒”的大前提下,极大限度地从房企和潜在购房者两端推动市场回暖。从宏观环境来看,经济回暖、房地产行业复苏是今年的主基调。

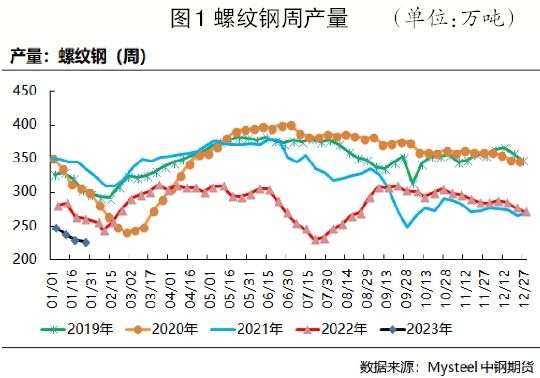

此外,自2022年下半年以来,国内大部分钢厂利润低或处于亏损状态,叠加今年1月份的春节假期,致使建筑钢材产量处于偏低水平。数据显示,1月21日—27日,螺纹钢周产量为227.23万吨,同比下降33.45万吨(见图1);热轧卷板周产量为305.59万吨,同比下降16.96万吨。两者周产量均为近5年同期的最低水平。低供应也是利多钢材价格的因素之一。

现实需求偏弱,关注预期能否兑现

相较于供应端,库存和需求表现给钢价带来拖累。

首先,去年的低库存特征目前已经不存在。1月20日—26日,螺纹钢总库存为961.38万吨,较去年同期增加252.83万吨;热轧卷板总库存为367.03万吨,较去年同期增加57.73万吨。这两个品种的总库存均超过去年同期,且为近5年来的偏高水平。

其次,需求数据更能说明问题。国家统计局公布的2022年12月份房地产数据表明了房地产行业仍处于下行阶段,除了销售等部分环节的指标出现改善外,主要的资金、开工建设等指标依然偏弱,而诸如开发投资、开工、施工等环节与钢材实际需求的关系更为密切。快速累库和弱需求都是阻碍钢价上涨的因素。根据国内春节习惯和历史规律,农历正月十五(2月5日)后各地的复工复产节奏有望加快,可重点关注届时终端的实际情况,这也是现实与预期能否并轨的重要阶段,将对钢价的未来走势带来较大影响。

短期有望延续升势

春季行情存在不确定性

据统计,近5年来,钢材现货市场有4年是上涨的,仅2020年因新冠肺炎疫情突发出现下降。基于春节前良好的市场预期,笔者认为,近期钢材现货市场仍有望保持阶段升势。但房地产行业出现实质性扭转仍需时间,在资金到位之后,落实到新开工、施工环节则需要更长的时间周期,如果当前价格已充分反映了春季预期,那么在节后的惯性上涨后更需要提防需求不及预期时的价格回调风险。

综上所述,笔者认为当前的宏观乐观预期和实际弱需求存在背离,导致盘面操作难度大。未来可重点关注以下几点:一是每日建筑钢材成交量,该数据反映了现货市场的热度;二是钢材周产量恢复情况,在需求未启动前,若产量回升过快则不利于成材价格上涨;三是第三方机构关于各地房地产和基建施工的调研报告,终端是否按期或提早开工。因此,钢材价格在近期或震荡偏强,随后需关注终端兑现情况,谨防需求不及预期的价格回落风险。

《中国冶金报》(2023年2月2日 03版三版)