李文婧

2023年第二季度以来,伴随着黑色金属产业链商品价格的回落,铁合金期货价格也一跌再跌。截至5月22日,锰硅期货主力合约价格最低下探至6700元/吨,硅铁期货主力合约价格最低下探至7174元/吨,均接近2022年的最低点。

从供需情况来看,铁合金价格下跌后,铁合金出现了明显的减产。笔者认为,铁合金价格继续下行的阻力较大,但铁合金价格反弹还需要需求面的改善。

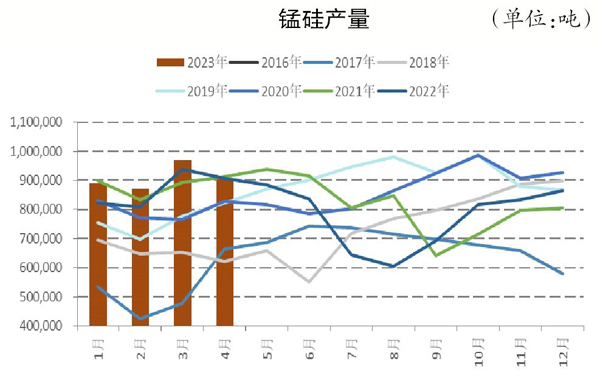

从锰硅产业链来看,2023年初的大幅增产、产能过剩是锰硅价格下跌的主要原因,铁合金厂去锰矿库存是成本塌陷导致锰硅价格下跌的次要原因。

据统计,2023年1月—4月份全国锰硅产量为363万吨,同比增长4.5%,为历史最高水平,特别是第一季度的产量极高。且2023年初至今南方锰硅生产企业利润一直偏低,北方特别是内蒙古地区的锰硅生产企业增产,使得锰硅供应过剩的情况加剧。但伴随着锰硅价格的下跌,在4月份后锰硅产量有所减少,全国锰硅企业开工率从3月下旬的69%下降至5月中旬的50%,降幅近20%;日均产量也从3.3万吨降至2.8万吨附近。锰硅迅速减产后,市场供应过剩的情况有所缓解,供需趋于平衡,但4月、5月份减产时锰硅价格并未止跌。其原因在于,减产后锰矿供应量回落,导致第二阶段锰硅期货成本塌陷式的下跌。

4月份锰矿到港量回升,叠加锰硅生产企业减产造成锰硅期货成本塌陷式下跌。首先,1月份埃赫曼·康密劳(Eramet·Comilog)受产地运输方面的影响,减少加蓬矿发货量。据海关数据的统计,1月—3月份全国锰矿到港量为728万吨,虽然同比增长6.7%,但2022年初锰矿进口量属于低位,对比增至新高的锰硅产量,锰矿到港量并不算高。但锰矿港口库存仍然上升,笔者认为这主要是铁合金厂去锰矿库存所致。从大矿山发货情况来看,康密劳加蓬矿在1月份减少发运量后,在3月份增加发货量,4月份发货量骤然减少。康密劳曾在2月份出炉的年报中强调,虽然1月份锰矿发运量减少,但其全年锰矿发运量仍旧保持750万吨不变。但在4月底发布的第一季度报告中,康密劳将全年锰矿发运量调整到700万吨,下调了50万吨。据此预估,6月份后,锰矿到港量可能明显减少至200万吨以下的水平。从成本来看,目前南非矿的远期价格(4.05元/吨度)也接近某些大矿山的完全成本。锰矿价格下跌到目前,继续下行的空间或十分有限。

从硅铁的产业链来看,近期硅铁价格下跌的主要原因在于海外能源价格的下跌及硅铁出口需求的回落。

2023年以来,硅铁产量不高,在1月份超过50万吨后,产量持续回落。据统计,4月份,全国硅铁产区136家生产企业综合开工率为57.34%,环比降低1.05%;硅铁产量为417425吨,环比减少49800吨,同比减少130473吨。1月—4月份,全国硅铁累计产量为187万吨,累计同比下降10.8%。

但硅铁需求亦回落,伴随着海外能源价格下跌和海外钢厂减产,海外硅铁价格低位震荡。据海关数据,1月—3月份我国硅铁出口量为11万吨,同比下降38.3%。供需双减对原料端的压力较大,硅铁生产利润不佳,硅铁厂减产明显,但国内电费部分降幅有限,市场仍旧面临着较强的成本支撑。

展望未来,笔者认为铁合金成本支撑作用相对较强。目前来看,锰硅、硅铁均已大幅减产,且原料继续走弱空间有限,市场供应并不过剩;但需求低迷使得铁合金价格也无明显上涨动力,实际需求能否有所恢复决定了铁合金价格能否明显回升。

铁合金的实际需求主要用于炼钢。国家统计局数据显示,4月份全国粗钢产量为9264万吨,同比下降1.5%。1月—4月份全国累计粗钢产量为35439万吨,同比增长4.1%。近期部分钢厂接到通知,要求2023年粗钢产量不超过2022年,对铁合金的需求有所压制。对于锰硅来说,锰硅多用于螺纹钢生产。国家统计局最新数据显示,4月份,全国钢筋产量为2110.1万吨,同比增长2.1%。1月—4月份,全国钢筋累计产量为7733.9万吨,同比增长1.2%。螺纹钢受到房地产市场低迷的压制,对锰硅的需求暂时没有很强的提振作用。但锰是对外依存度极高的元素,基本依赖进口,海外锰价波动直接影响锰元素的供给,国内对锰元素的储备有望成为锰硅需求的增长点。

从现阶段来看,随着市场悲观情绪的蔓延,钢厂降低厂内原料库存,钢厂内部铁合金库存处于近年来低位;整体市场的钢材库存亦处于近年来低位,如果需求回暖,则低库存可以给铁合金价格提供一定的弹性。

目前来看,铁合金成本支撑作用较大,铁合金价格继续下调的空间有限,但需求尚未回暖,实际需求无明显转好迹象,市场层面亦看不到明显的向上空间。市场或在震荡中寻找平衡,等待需求的实质性转暖。

《中国冶金报》(2023年05月25日 03版三版)