程鹏

近期宏观预期仍占据主导地位,国内、国际宏观面均边际向好,整体偏乐观的氛围仍将延续,对包括铁矿石期货在内的黑色系期货市场的整体情绪仍有支撑作用。

海外方面,美联储“鹰派”态度松动,市场利率预期震荡下挫。美联储12月份议息会议如期暂停加息,会议宣布联邦基金利率的目标范围维持在5.25%~5.5%不变,并按照原计划进行缩表,美联储主席鲍威尔称利率已接近峰值,美联储官员启动了对降息前景的讨论。这说明本轮加息周期已经进入尾声,市场预计自明年3月份开始,美联储或降息6次。

国内方面,生产、需求端经济数据均边际改善,财政端继续扩张,制造业投资维持高位,整体来看,国内经济预期端和现实端均存在支撑。宏观政策的推进将更具协调性且打好提前量,持续推动经济实现质的有效提升和量的合理增长。11月份社会融资规模增速较快,主要是由于地方特殊再融资债券密集发行。信贷方面,11月份信贷需求整体偏弱,主要是受到了企业中长贷缩量的影响,但居民部门信贷小幅增长,反映出目前企业部门融资意愿仍较差。

产业方面,终端需求呈现季节性走弱特征,但并未出现超预期走弱,钢材供给端年底例行检修力度较大且下游终端进行年末补库,建筑钢材贸易成交量及直供量均保持高位。无论是从资金层面还是从产业层面来说,整体偏乐观的氛围仍将延续。

供应方面,进口铁矿石供应维持强劲势头,近期澳大利亚、巴西地区供应量整体维持高位,国产矿产量处于近年来高位,短期受北方天气影响,压港量显著增加,实际供应量下滑。随着天气影响边际走弱,根据发运量及船期推算,后期铁矿石到港量将维持中位偏高水平,供给端保持高供应态势。

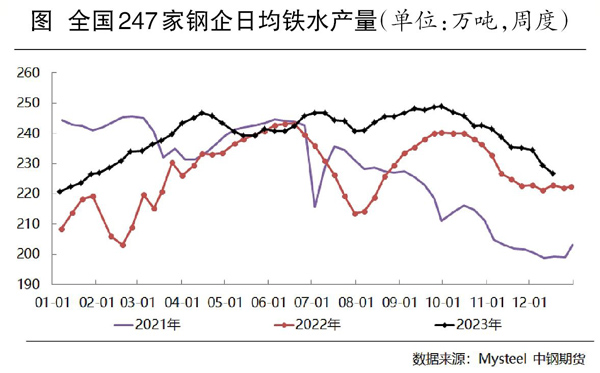

需求方面,当前需求仍主导供需变动,国内需求持续走弱,铁水产量连续7周回落,上周(12月11日—15日,下同)回落幅度最大,钢厂高炉检修集中在华东、西北、西南和华北地区,复产集中在华北和西南地区,铁水减量主要集中在西北和西南地区。冬储补库需求预期相对偏弱且冬储现货补库周期尚未全面开启,大部分区域冬储才刚刚启动,叠加今年钢厂整体利润不佳且长期在低库存水平运行,预计补库力度将小于往年。

库存方面,钢厂库存环比小幅回落。上周,受雨雪天气影响,运输不畅,华北地区钢厂买货积极性减弱,库存小幅下降;华东、华南地区个别钢厂补库,库存小幅增加。整体来看,全国钢厂库存基本持稳。短期铁矿石出现集中到港现象,叠加北方恶劣天气影响港口卸货效率,导致短期内港口进口铁矿石库存由累库转为降库,港口船舶压港现象趋于严重。上周港口日均疏港量阶段性回升,但整体仍略低于今年初以来均值,除华南地区疏港量稳中趋降外,其余区域疏港量均有不同程度的上升。港口库存因天气原因结束连续3周的回升趋势,但刚性需求边际走弱且补库需求偏弱,预计后期港口库存整体仍处于累积状态。

当前铁矿石供需趋于宽松,供给端短期维持高位,需求端持续走弱,近月(01)合约临近交割月后基差收敛成为主要驱动因素,但当前基差已经大幅缩小,近月基差驱动力显著减弱也将削弱其对远月合约的带动作用;现货端存在冬储补库驱动但冬储补库力度小于往年。

整体来看,铁矿石价格向上驱动力偏弱且估值偏高,叠加市场宏观中期预期向好但短期预期过高,铁矿石难以形成独立走势,预计短期主力(05)合约价格将更多跟随钢材价格波动。

《中国冶金报》(2023年12月21日 03版三版)