程鹏

近期宏观预期转弱,1月15日市场降息降准预期再度落空,终端需求淡季特征明显,叠加铁矿石受刚性需求复苏不及预期、短期持续高供应及钢厂亏损加剧等影响,阶段性负反馈逻辑占上风,铁矿石期货价格自1月3日阶段高点1025.5元/吨呈现单边下跌走势,1月15日收盘价为933.0元/吨,下跌幅度达9.02%。

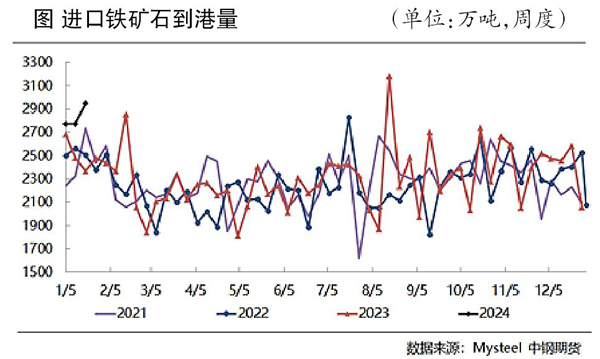

供给方面,短期到港量持续处于高位,主流矿山发运数据边际转弱。前期主流矿山年末集中冲量造成的高发运量近期在到港量上持续显现。相关机构调研数据显示,本期到港量在高基数的基础上环比再度增加,达到2023年8月17日当周到港量最高点(3180.9万吨)以来的次高点,且连续3周到港量均值远高于近3年同期水平。1月8日—14日当周,中国45港口到港量为2949.4万吨,环比增加178.2万吨。其中,澳大利亚进口矿到港量为1666.8万吨,环比减少260.0万吨;巴西进口矿到港量环比增加391.3万吨至820.7万吨;非主流矿到港量环比增加46.9万吨至461.9万吨。

分区域来看,南方和华北区域到港量下降,其余区域到港量有不同程度增加。近3周到港量均值为2831.8万吨,较2021年、2022年和2023年分别增长16.4%、12.3%和12.7%。主流矿山发运量连续两周保持低位,其中澳大利亚力拓、必和必拓发运量保持相对平稳,FMG矿山受火车脱轨事故影响,发运量有所减少。巴西方面率先进入发运淡季,而目前非主流矿山仍保持高发运水平,预计后期国内铁矿石到港量将呈现高位回落趋势。

需求方面,国内需求边际回升,复产高炉数有所增加,但钢厂利润下滑严重,影响钢厂复产。1月8日—14日,全国247家钢厂高炉开工率为76.08%,周环比提高0.45% ,同比提高0.4% ;高炉炼铁产能利用率为82.56%,周环比提高0.97%,同比持平;钢厂盈利面为26.84% ,周环比缩小3.46% ,同比缩小3.9%。根据钢企检修复产计划来看,1月中下旬钢企以检修复产为主,预计日均铁水产量将逐步回升,其中华南和华中区域复产更为显著,但基于下游实际需求的淡季表现,钢企生产利润难有明显改善,预计铁水增量相对有限。

库存方面,短期高供应和需求复苏不及预期共同导致港口铁矿石库存持续累积,钢厂继续补库使得钢厂进口矿库存持续增加。根据以往库存可用天数来看,后期补库空间已经较小,鉴于当前进口铁矿石到货水平仍然偏高,而钢企复产动力不足,难以带动铁矿石刚性需求显著回升,预计短期进口铁矿石总库存仍有望增加。

笔者认为,供给端支撑力度或将逐步加大,到港方面由于压港量逐步转化为到港量,随着主流矿山发运量回落,到港量边际下降。后期主要风险点是主流矿山进入发运淡季,特别是巴西逐步进入雨季,季节性因素影响更为显著。国内钢企生产逐步恢复,铁矿石基本面边际改善,叠加基差仍然偏大,铁矿石价格仍有支撑,预计短期内矿价主要跟随钢材价格偏弱运行。中期受供给端收缩、需求端复苏预期较强的影响,矿价将继续保持高位震荡走势。

《中国冶金报》(2024年01月18日 03版三版)