马钰

2024年上半年,热轧卷板价格波动分为下跌—上涨—下跌3个阶段。从热轧卷板自身供需逻辑来看,1月—3月份的价格下跌是基于需求转弱,4月—5月份的价格上涨是基于需求预期转强,5月份以来的价格下跌则主要是因为在粗钢压减政策下,原料价格回调。

热轧卷板利润与价格走势出现反向波动,1月—4月份伴随着价格下跌,热轧卷板利润有所好转,因为此阶段炉料过剩更明显,下跌幅度大于钢材;4月—5月份伴随着价格上涨,热轧卷板利润明显收缩;5月—6月份价格下跌,热轧卷板利润再次上行。热轧卷板基差则基于对未来需求的乐观预期,从正逐步转负,远月合约相对现货及近月合约出现升水。

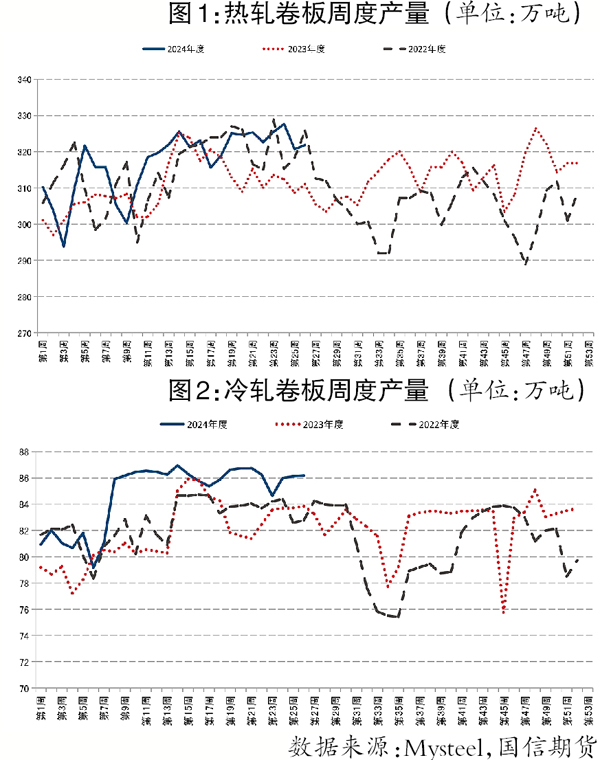

供应方面,2024年上半年热轧卷板供应维持在相对高位,尤其在进入5月份后,热轧卷板周度产量一直在320万吨以上,比2023年同期增加10万吨左右;冷轧卷板周度产量也攀升至86万吨左右的水平,较去年同期的82万吨~84万吨有所增加。

虽然热轧卷板产能同比增加,但是从钢联口径的五大钢材产量合计看,钢材产量同比出现了明显回落,今年初以来钢材供应大幅回落,主要是因为建筑钢材包括螺纹钢、线材等供应下滑。其中,螺纹钢产量下滑明显,3月—4月份螺纹钢周度产量在210万吨上下,去年同期在300万吨上下,同比出现大幅回落。钢材供应端总体处于低位,如果未来需求好转,有较大的上行空间。

钢材供应主要跟随需求波动。今年1月—5月份,粗钢产量同比下降约600万吨。产量下降主要来自建筑钢材,螺纹钢产量已经降至低位,如果下半年粗钢压减政策执行,主要压减产量可能来自产量处于高位的热轧卷板。

钢材供应总体处于相对低位,在粗钢压减政策下,未来钢材产量增长空间有限,对炉料需求有一定压制作用,但在需求旺季下,供应有一定边际增长空间。

库存方面,2024年热轧卷板库存持续攀升,在高产量影响下,热轧卷板并未能快速去库存,维持在相对高位,除热轧卷板外,冷轧卷板、中厚板等需求较好、有一定利润的钢材库存均来到历史同期高位,高库存反映的是高供应,对热轧卷板价格形成一定压力。

与热轧卷板的高库存相比,五大钢材库存在旺季快速去库存,主要是因为螺纹钢、线材等品种去库存速度较快。

从库存数据看,今年的热轧卷板库存较高,但整体库存较为健康,尤其是在热轧卷板未来需求仍乐观的情况下,自身的高库存对价格压力有限。

需求方面,国家统计局数据显示,2024年5月份,全国空调产量为2905.0万台,同比增长12.9%;彩电产量为1695.7万台,同比持平;冰箱产量为893.2万台,同比增长5.2%;洗衣机产量为827.4万台,同比增长4.2%。1月—5月份,全国空调累计产量为12880.7万台,同比增长16.7%;彩电累计产量为7758.8万台,同比下降0.1%;冰箱累计产量为4179.1万台,同比增长12.1%;洗衣机累计产量为4495.4万台,同比增长9.4%。家电行业对热轧卷板需求带动作用明显,景气度有望延续。

1月—5月份,全国汽车产量为1138万辆,同比增加11.3万辆,增幅为6.6%。3月—5月份,中国中型拖拉机产量为76612台,同比回落14%;民用钢质船舶产量为950万载重吨,同比增长12%;挖掘铲土运输机械产量为137709台,环比增长2.8%。综合来看,2024年上半年机械行业产量同比小幅增加,对热轧卷板需求形成支撑。

从工业企业利润及库存方面看,2024年中国工业企业利润同比转正,工业企业库存同比增加,在政策面的不断刺激下,中国制造业企业有望进入补库周期,拉动热轧卷板需求走强。

1月—5月份,我国钢材累计出口量为4465.5万吨,同比增加883.75万吨,增幅为24.7%,平均月度增加176.75万吨,线性推演全年出口量同比增加约2100万吨。强势出口是上半年最主要的需求支撑点,下半年除非政策变动,否则大概率延续高出口量。

2024年房地产需求延续弱势,1月—5月份,房地产新开工面积为30089.5万平方米,环比回落24.3%,商品房销售也没有起色,5月份商品房销售面积为7390.22万平方米,环比回落16%。今年房地产数据维持弱势,但是政策层面对于房地产市场的刺激政策没有停止,包括降低贷款首付、降低贷款利率、放开一线城市限购等,虽然下半年房地产可能仍难有好转,但政策面的利好因素可能继续释放,对钢材价格形成短期利好。

上半年需求下滑的很大部分原因是基建项目缺乏资金,今年地方债发放时间较晚。随着地方政府专项债的发放(据统计有超4万亿元的地方债新增限额下达),下半年基建需求有望启动,结合今年上半年的低基数,下半年的基建需求环比有望快速回暖。

综合来看,下半年的基建需求有望走强、房地产预计延续弱势、出口维持高位、机械及制造业需求有望维持强势并进入补库周期,因此,对于下半年热轧卷板需求偏乐观。而供应端在政策压力下难有明显增量,在短期回落后,下半年热轧卷板价格有望震荡偏强。

《中国冶金报》(2024年07月11日 03版三版)