李文婧

经历了6月—9月份铁合金价格的大幅下跌,9月—10月份铁合金价格出现底部企稳的迹象。究其原因,笔者认为市场矛盾焦点转移,从铁合金自身供需转移至宏观和下游需求的层面。

以锰硅来看,上半年价格上涨的主要原因在于锰矿,但是10月份之后锰矿到港量明显增加,锰硅减产后锰矿供应紧张的情况得到了极大缓解,但锰硅价格反而出现回升。

从硅铁来看,在现货价格变化不大的情况下,9月份先是硅铁价格迅速跌至成本线下,后硅铁价格“深蹲起跳”,9月底至10月初价格回升至合理利润区间底部。

不单单是铁合金,期货市场及股票市场价格近期波动加大,9月底至10月初铁合金市场的止跌企稳更多源于宏观和需求面的因素。截至2024年10月14日午间收盘,锰硅主力合约价格从底部5886元/吨回升至6404元/吨,涨幅为8.8%;硅铁主力合约价格最低从6014元/吨上涨至6656元/吨,涨幅为10.7%。

货币政策发力首当其冲,财政政策紧随其后

宏观面上,货币政策近期明显发力,央行开始购入国债。8月30日,在中国人民银行“货币政策工具”下的“公开市场业务”中,新增设的“公开市场国债买卖业务公告”显示,为贯彻落实中央金融工作会议相关要求,2024年8月份中国人民银行开展了公开市场国债买卖操作,向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,全月净买入债券面值为1000亿元。随后商品市场、股票市场价格企稳回升。在8月份购入国债后,9月份继续净买入2000亿元。10月份根据中国人民银行消息,中国人民银行与财政部联合工作组召开首次正式会议,双方一致认为央行国债买卖是丰富货币政策工具箱、加强流动性管理的重要手段。除货币政策外,财政政策落地,等待提升赤字。

上周六(10月12日),国新办举行新闻发布会,介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况。关于增量政策,财政部部长蓝佛安介绍,主要包括以下4个方面;一是加力支持地方化解政府债务风险,较大规模增加债务额度,支持地方化解隐性债务;二是发行特别国债支持国有大型商业银行补充核心一级资本;三是叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳;四是加大对重点群体的支持保障力度。此外,蓝佛安还强调,还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间。

所有商品的价格都是由两点决定的,第一是货币价值,货币会给商品标价,那么商品价格就和货币的供需相关;第二是商品自身的供需,货币政策发力对于商品价格有抬升作用。财政政策积极则会直接增加商品市场需求,对未来铁合金的长期需求好转有着积极作用。因此,宏观政策的好转是本轮铁合金价格上涨的直接原因。

短期市场有补库需求,宏观发力后对需求有拉动作用

在需求方面,由于房地产下行周期拖累钢材需求,钢材产量也在2024年明显减少,也拖累了铁合金的需求。

国家统计局最新数据显示,2024年8月份,我国钢筋产量为1255.3万吨,同比下降32.3%。1月—8月份,我国累计钢筋产量为12968.5万吨,同比下降15.7%。8月份,我国中厚宽钢带产量为1808.7万吨,同比下降3.7%。1月—8月份,我国累计中厚宽钢带产量为14475.3万吨,同比增长3.2%。8月份,中国线材(盘条)产量为1043.3万吨,同比下降9.8%。1月—8月份,我国累计线材(盘条)产量为8856.8万吨,同比下降4.5%。

螺纹钢用锰硅量最大,近期螺纹钢采用新国标,部分钢企减产螺纹钢,对锰硅用量影响较大。但钢材产量减少后库存已经跌至低位,而旺季下游仍有实际买货需求,在价格有转暖预期后市场有补库需求回升的预期。

对于铁合金的需求也是如此,可以通过标志性钢企招标(简称钢招)情况来预判钢企采购情绪。钢招在8月份拖延至月末,9月份略有提前,10月份则在第一周就进行了钢招。目前钢企铁合金库存处于低位,据统计,全国锰硅库存平均可用天数为14.82天,前几年同期库存可用水平为18天~19天,钢材产量环比恢复,库存处于低位,钢企有采购铁合金的需求。需求面对铁合金价格有一定利好。

产量低位、利润低位,铁合金价格下行空间有限

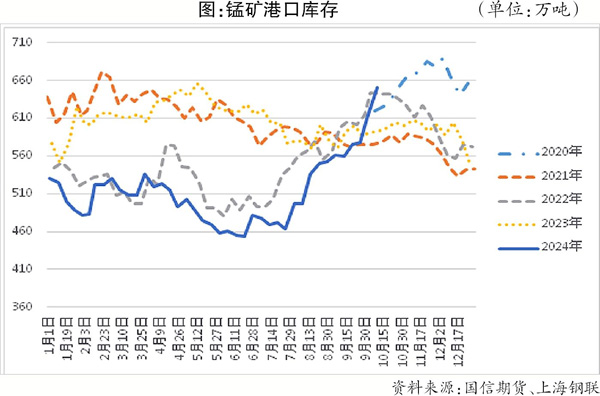

在供给方面,从锰硅和硅铁的生产成本来看,两者均处于成本线位置附近,下行空间也比较有限。锰硅的原料锰矿经历了过山车式的行情,10月份之后锰矿进口量回升,锰矿库存大幅回升。截至2024年10月11日,锰矿港口库存为649万吨,较9月份同期环比上升约100万吨。锰矿价格也接连下调,2024年11月份澳大利亚矿商南32公司(South32)对华装船报价为南非半碳酸3.7美元/吨度,较上一轮报价下降0.3美元/吨度。

根据笔者对锰矿市场的了解,这一价格已经跌至多数中小矿山成本以下,锰矿继续下行会重新带来较大的供应问题。锰硅生产利润仍然不佳,据统计,截至10月13日,锰硅南方大区利润为-748元/吨,北方大区利润为-27元/吨。硅铁生产利润恢复正常但也偏低,据统计,截至10月13日,甘肃利润为-146元/吨,陕西利润为-51元/吨,青海利润为32元/吨,内蒙古利润为153元/吨,宁夏利润为207元/吨。锰硅、硅铁生产利润水平偏低给予铁合金价格较强的成本支撑。

从产量看,锰硅和硅铁也处于低位。据统计,9月份全国锰硅产能为655881吨,产量为756075吨,同比减少27.06%。9月份全国硅铁产量为461042吨,同比减少1.59%。

从当下铁合金供需情况来看,供需绝对值均处于低位,但生产利润水平较低,产量低但生产没有瓶颈,需求有复苏预期但当下还是偏弱,目前铁合金的供需并不支持价格单独走出独立大行情,但从宏观角度来看,伴随宏观货币政策和财政政策发力,黑色金属产业链需求有望否极泰来,铁合金价格底部或有抬升。

《中国冶金报》(2024年10月17日 03版三版)