夏学钊

近期,在宏观利多和汇率因素的共同影响下,铁矿石期货价格持续上涨,主力合约价格已经接近7月份创出的下半年最高点。但是,笔者认为,在供需格局的影响下,后市铁矿石期货价格或承压回落。

需求维持下行态势

首先,终端下游行业的下行态势仍未改观。从铁矿石的角度来看,钢铁行业是其唯一的下游行业,钢铁的生产直接对应铁矿石的需求。进一步而言,在钢铁行业产能过剩的背景下,钢铁的生产实际上又受到钢铁需求的影响。故而,终端需求变化对于铁矿石价格有着重要的影响。

基础设施建设是钢铁消费的一大重要去向。2024年1月—10月份,我国基建投资同比增长9.35%,基建投资增速连续两个月回升。在当前宏观政策发力的背景下,后期基建投资继续回升的可能性较大。

不过,笔者认为基建投资对于钢铁需求的拉动作用将受限:一是当前基建项目的构成与传统的基建项目构成有显著不同,传统的基建项目有更多的铁路公路桥梁,同样金额的传统基建项目会比当前的基建项目消耗更多的钢材;二是考虑到在钢材需求占比中的份额,笔者预计基建投资的小幅回升无法对冲房地产行业的下滑。故而,综合来看,铁矿石终端需求在中期内或将延续下滑态势。

其次,铁矿石直接需求也将回落。铁矿石直接需求来自于高炉生产,而各项数据显示铁矿石的直接需求出现了明显萎缩。

从中频数据来看,1月—10月份,我国生铁累计产量为71511.4万吨,同比下降4.0%。生铁产量直接代表着高炉生产情况,这一数据表明今年前10个月铁矿石需求是明显萎缩的。

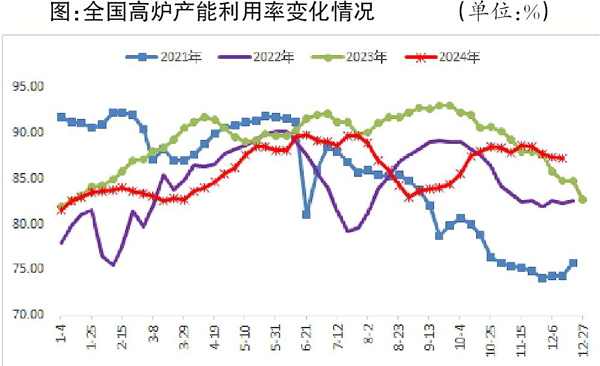

从高频数据来看,受利润状况影响,全国高炉产能利用率自11月中旬以来持续下行,这直接反映了铁矿石需求的明显萎缩。相关数据显示,盈利钢企占比自10月份的74%左右下降至48%左右,而全国高炉产能利用率自11月中旬的88.58%下降至87.28%。调研信息显示,随着钢企盈利状况的持续恶化,高炉检修范围或继续扩大,铁水产量或进一步下降,铁矿石短期需求也将继续收缩。

供大于求格局形成

在需求出现萎缩的同时,铁矿石的供应呈现出同比增长态势。铁矿石供应分为进口矿和国产矿两个部分。

从进口情况来看,1月—11月份,我国铁矿石进口量为112423.6万吨,与去年同期相比增加4.3%。从国产矿的生产情况来看,1月—10月份国内矿山产量为87154.4万吨,较去年同期增加2.8%。

通过以上的供需对比可以看出,铁矿石需求同比减少而供应同比明显增加,铁矿石市场的供需格局是明显供大于求的,而铁矿石库存数据验证了这一供需格局的变化。相关数据显示,全国铁矿石港口库存量从年初的1.22亿吨左右上升至1.54亿吨以上,铁矿石库存出现了明显的累积。

通过对供需因素的分析,笔者认为铁矿石价格面临回落压力。

估值处于较高水平

最后,从估值的角度来看,当前铁矿石价格也存在回落空间。一是从成本来看,90美元/吨以下是非主流矿山的密集成本区域,目前铁矿石美元报价距离这一成本区域尚远;二是从绝对价格的历史对比情况来看,当前铁矿石期货价格处于高位。

统计显示,在近10年中,铁矿石期货主力合约收盘价高于800元/吨的概率不到30%,而与之形成对比的是,当前螺纹钢期货收盘价处于近10年的30%分位,也就是说近10年时间里只有30%的概率低于当前价格;焦炭期货收盘价处于近10年的35%分位,也就是说近10年时间里只有35%的概率低于当前价格。

综上所述,笔者认为,铁矿石期货价格面临回调压力且在当前价位下具备下跌空间,后市铁矿石期货价格或将承压回落。

《中国冶金报》(2024年12月19日 03版三版)