卓桂秋

我国GDP(国内生产总值)平减指数自2023年上半年开始陷入负增长,2024年前3个季度平减指数累计同比下降0.71%,降幅较上年同期扩大0.34个百分点,通缩压力增大。2024年9月24日央行宣布创设两项新的结构性货币政策工具,9月26日中央政治局会议强调要加大财政货币政策逆周期调节力度,政策全面吹响抗通缩的号角。

综合考虑宏观和产业政策导向,通过设定不同情景进行量化分析,最终结论指向2025年钢铁行业可能难以从抗通缩政策中受益,粗钢消费不乐观,或仅边际改善,即粗钢消费仍将在总量下降与结构调整的框架下运行。预计2025年政策对粗钢生产的潜在约束或窗口指导作用仍存。

粗钢消费或仅边际改善

房地产方面,2024年,为促进商品房去库存,房地产限制政策持续放宽甚至取消,降息、降首付等刺激政策不断加码。2024年9月26日中央政治局会议强调,要促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量。

笔者预计,2025年房地产政策将以提高商品房销售增速为重心,同时压制商品房竣工增速,以此促进待售面积增速下降,并尽快转负,从而实现商品房去库存。因此,2025年房地产新开工和施工很可能维持负增长。笔者测算2024年房地产粗钢消费同比减少15.5%,2025年房地产粗钢消费将同比减少7.7%。

基建方面,预计2025年基建资金紧张的状况有望改善,但增量资金投向基建两大子行业“公共设施管理业”和“道路运输业”的规模可能不大。因为从国家政策导向看,2025年基建投资可能仍以“两重”(国家重大战略实施和重点领域安全能力建设)为主,而“两重”建设与基建两大子行业的交集较少。

“两重”建设中重点提及的“城市地下管网改造”与公共设施管理业存在一些交集,但城市地下管网改造对拉动“钢需”作用甚微。研究发现,若未来5年地下管网每年改造12万公里,那么每年新增钢铁类管道用量约204万吨,仅占2023年我国粗钢消费量的0.23%。

测算显示,2024年—2025年我国陆上各类主要交通项目建设里程增速低于“十四五”前3年,呈现放缓态势。其中截至2024年10月初,我国“八纵八横”高铁网主通道已建成投产约80%,开工在建规模约为15%。预计2025年大部分交通建设项目将进入收尾阶段,钢材需求增速放缓。

制造业方面,尽管2024年传统制造业投资增速加快,但受高技术制造业投资放缓拖累,非房地产粗钢消费增速边际恶化。预计2025年“两重”“两新”政策的持续发力将拉动传统制造业投资进一步增长,高技术制造业投资或维持放缓态势,非房产粗钢消费仅边际改善。中性估计,2025年非房地产粗钢消费同比增长0.4%。

粗钢出口或有减少

据不完全统计,2024年前3个季度,19个国家和地区对我国钢材出口提出反倾销的案件共有83起。海关数据显示,我国2024年前3个季度对上述19个国家和地区的钢材出口量为4376万吨,占钢材总出口量的54.1%,累计同比增加773万吨,增速为21.4%。展望2025年,受国外反倾销和国内钢铁出口政策收紧影响,我国粗钢出口量或同比减少1000万吨左右。

粗钢结构压产预期仍存

根据国务院印发的《2024—2025年节能降碳行动方案》和国家发展改革委等部门联合发布的《钢铁行业节能降碳专项行动计划》测算,钢铁节能降碳政策将推动粗钢结构性减产,即铁水压产量大于电炉增产量,粗钢总量实现压减,2024年—2025年年均压减1800万吨左右。2024年1月—11月份我国钢铁生产自2016年钢铁行业供给侧结构性改革以来首次出现生铁产量下降、废钢消耗增长的情况,或正是节能降碳政策效应的体现。根据理论测算和2024年实际钢铁产量,预计2025年粗钢和铁水产量仍有下降空间,政策对钢铁生产的潜在约束或窗口指导作用仍存。

2025年成本估值与策略建议

展望2025年,铁矿石产能扩张,其中四大矿山铁矿石新增产能合计或超过5650万吨;国内焦炭产能预计新增1000万吨,存在进一步过剩的风险;随着国内煤矿复产,2025年炼焦煤产量或增加2000万吨,对部分进口炼焦煤存在挤出效应。

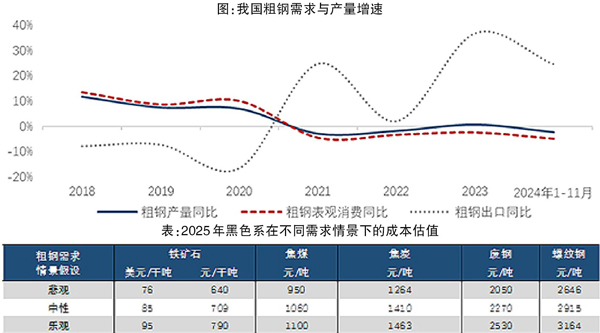

在粗钢需求中性情景下,预计2025年铁矿石和炼焦煤过剩加剧,过剩量分别为2024年的1.5倍和2.3倍,铁矿石估值或下探至85美元/干吨,焦煤估值或下探至1060元/吨。需要注意的是,限于动态成本曲线的可获得性,以上估值属于静态估值,存在高估的可能性。

《中国冶金报》(2025年01月09日 03版三版)