程鹏

市场逐步接受特朗普TACO交易(指在特朗普的关税威胁导致市场下行时,投资者便押注他最终会退缩,股市将反弹,投资者通过逢低买入而获利),中美关税影响边际减弱,随着美联储降息预期升温,市场风险偏好趋向于积极,对大宗商品估值水平形成提振;国内货币、财政政策提前发力,存量政策托底,增量政策仍存在较强预期,下半年宏观面对铁矿石价格存在积极作用。

下半年国内铁矿石供需基本面较年初存在较大预期差,供给端释放速度及需求下滑速度均低于预期,下半年铁矿石估值存在向上修复驱动。

供应方面,受第1季度飓风、高降雨量及产能投放不及预期的影响,主流矿整体供应增速同比下滑,进口端增量显著下降,其中巴西非主流矿进口下滑速度更为明显。海关总署数据显示,5月份我国进口铁矿石量为9813.0万吨,环比减少4.92%,同比增长4.06%。1月—5月份,我国进口铁矿石量为48641.0万吨,同比减少5.2%,其中自澳大利亚、巴西及非澳巴地区进口铁矿石量分别同比下降2.29%、9.54%及9.81%。

2025年四大矿山合计发运增量调降为550万吨,较年初市场普遍预期增加2000万吨~2500万吨,存在较大幅度的预期差。巴西淡水河谷发运增量约为500万吨(按销量口径对比),第1季度北部系统受到许可证限制及强降雨的影响,但得益于出售了前期为应对北部系统雨季发运限制而建立的库存,销量不降反增。澳大利亚力拓受第1季度3次飓风影响(影响量约为1300万吨),当前发运量有所回补但整体同比下降,预计全年发运减量约为500万吨至目标低位(3.23亿吨~3.38亿吨)。必和必拓发运量基本持平,在南坡矿项目(South Flank)于2024财年完成产能爬坡后,已有项目生产力的提升仍然使其产量保持稳步释放。FMG(福德士河)发运量增加600万吨,FMG的高品铁矿石项目释放产能不及预期,据FMG披露,铁桥项目预计将在2026财年交付1000万吨~1200万吨的铁精粉,并在2027财年下半年达到1600万吨~2000万吨的年产量,FMG还预计将在2028财年达到铁桥项目最初设计的2200万吨年产量。

在非主流矿方面,主要受矿价走弱影响,我国进口非主流矿出现较大程度减量,预计下半年将延续偏弱趋势。进口南非铁矿石量相对稳定(进口量同比增加128.1万吨,增幅为7.80%),印度铁矿石出口再度表现出强烈的价格敏感性(我国自印度进口的铁矿石量同比减少994.5万吨,降幅为46.08%),乌克兰自2023年第4季度恢复铁矿石出口后供给稳定上升(我国自乌克兰进口的铁矿石量同比增加50.4万吨,增幅为7.53%),秘鲁由于物流中断事件铁矿石出口量有所下滑(我国自秘鲁进口的铁矿石量同比减少265.2万吨,降幅为23.63%),自去年第4季度开始伊朗铁矿石出口明显减少(我国自伊朗进口的铁矿石量同比减少272.7万吨,降幅为53.1%)。

国产矿方面,受价格下跌影响,国内矿企停产检修次数增多,叠加新增产能投放不及预期,国产矿端供应持续低迷,贡献边际减量。据相关机构调研统计,5月份全国433家铁矿山企业铁精粉产量为2406.6万吨,同比减少260.2万吨,降幅为9.76%。1月—5月份,全国累计铁精粉产量为11444.9万吨,同比减少1064.5万吨,降幅为8.51% 。2025年下半年国产矿供应处于季节性下降周期,价格对国产矿产量释放仍有压制,叠加近期安全生产检查趋严,并且国产矿产能释放进度缓慢,预计下半年国产矿供给环比同比保持下降态势。

综合来看,全年铁矿石供给增量远低于预期,供给压力相对减弱,全年预估主流矿山铁矿石供应同比增加550万吨,国产矿同比减少1700万吨,非主流矿同比减少1400万吨,合计同比减少2550万吨。下半年供给增量主要来自主流矿山发运季节性增量,供给端环比增量仍存在。

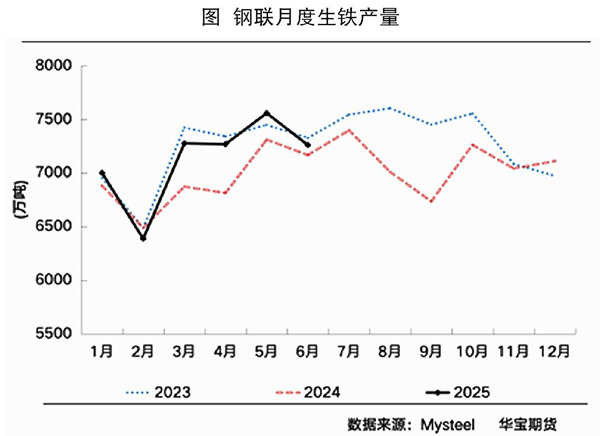

需求方面,上半年国内需求整体处于历史同期高位区间,钢材出口端及国内基建、制造业增量弥补国内房地产用钢需求下滑,叠加碳元素不断让利及废钢性价比趋弱,上半年国内钢厂盈利率均处于近3年同期高位且持续处于盈利状态,对铁矿石需求形成支撑。据相关机构调研。全国247家钢厂1月—5月份生铁产量为35488.0万吨,同比增加3.27%(1123.3万吨)。笔者预估6月份生铁产量为7260万吨,同比增长1.3%,1月—6月份生铁产量为42748.0万吨,同比增长2.93%。下半年,在出口持续带动及国内财政政策不断落地的情况下,国内铁矿石需求有望继续保持偏高水平,全年生铁产量约为8.43亿吨,同比下降1%左右。

库存方面,上半年在供给端收缩和国内需求保持高韧性的共同作用下,国内港口持续去库存,其中澳矿去库存程度更高,巴西矿接近去年同期水平;钢厂端仍处于主动去库存周期,主要基于终端需求悲观预期及库存风险管理需求。下半年,在日均铁水产量平稳回落及需求环比回升的预期下,预计全年铁矿石库存将趋于累积,但库存压力会低于年初预期,预计全年港口库存小幅累积至1.5亿吨左右。

综上所述,笔者预测,大连铁矿石主力合约价格在690元/吨~790元/吨区间,对应外盘价格为91美元/吨~105美元/吨。

《中国冶金报》(2025年07月17日 03版三版)