中国冶金报社

记者 樊三彩 报道

“西部钢铁的发展机遇与挑战并存,关键在于如何把握政策红利,发挥区域优势,深入对接市场,突破发展瓶颈。”10月31日,中国钢铁工业协会副会长李毅仁在2025西部钢铁高质量发展大会上指出。

一直以来,西北地区作为国家重要的生态安全屏障、能源战略基地与“一带一路”核心枢纽,具备不可替代的发展优势,近几年也取得了显著发展成就,如“十四五”期间,甘肃省地区生产总值连跨4个千亿台阶。那么,身处其中的西部钢企发展得如何?面临哪些发展机遇与挑战?会议进行了深度研讨。

现状——

近10年西北区域钢铁工业仍快速增长

“近10年来,西北区域钢铁工业快速增长,但青海钢铁业发展相对缓慢,陕西省开启减量发展模式。”兰格钢铁研究中心主任王国清表示。

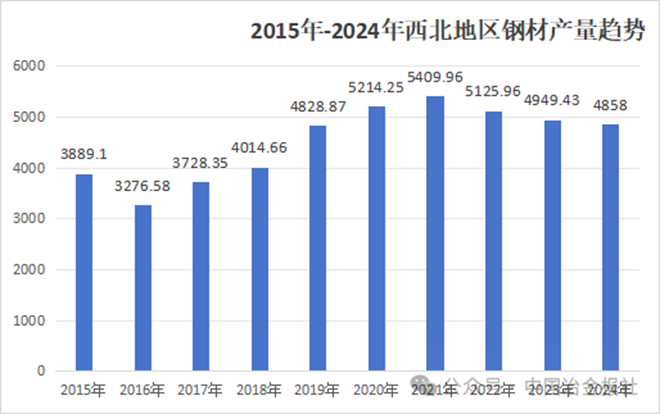

国家统计局数据显示,2015-2024年,西北五省(陕西、甘肃、青海、宁夏、新疆)钢材产量呈现“先增后稳”趋势:2015 年总产量3889.1万吨,2021年达到峰值5409.96万吨,2024年回落至4858万吨,整体符合国家钢铁产业“去产能、优结构”的导向。

分省份看,新疆、陕西为核心产区,2024年钢材产量分别达1428.7万吨、1514.3万吨;甘肃产量稳步增长,2024年达1236.8万吨,酒钢作为甘肃钢铁龙头企业,贡献全省主要产能。

西北地区主要用钢行业集中在基建、能源、化工等行业。其中,建筑钢材占比较高(接近2/3),每年净流出约300万吨;热轧板卷、中厚板产能不足(西北地区仅酒钢、八钢具备热轧板卷生产能力),每年净流入分别为315万吨、166万吨。

“建材占比高意味着产品高度依赖房地产和基建投资,抗周期波动能力弱。”冶金贸促会副秘书长(主持工作)苏步新阐释道。

王国清以新疆地区为例补充道:“目前新疆的粗钢消费量在1300万吨/年~1400万吨/年,而粗钢产量在1200万吨/年~1300万吨/年,并不是产能不足,而是结构性产能不足,更多的高端钢材依靠外来输入。”

据介绍,新疆地区建筑钢材生产占据主导,比例将近70%,八大钢厂中,均有建筑钢材产线。八钢产品结构相对完善,产品覆盖棒材、线材、优钢、型钢、热轧、冷轧、彩涂板、镀锌板、中厚板等品种;其他仅有和钢钢铁、昆玉钢铁、首钢伊犁钢铁有带钢产线,新安特钢有型材产线,同质化竞争较为严重;钢材出口数量低,国际竞争力弱,2024年我国出口中亚五国钢材124万吨,而新疆出口全球的钢材数量也仅14万吨。

特点——

发展机遇大于挑战

“近年来,依托丰富的资源能源禀赋和广阔的潜在市场,西部钢铁产业取得了显著发展成就,产业集中度稳步提升,特色产品体系初步形成,然而其发展同样也面临深层次问题。”李毅仁指出。

与会嘉宾认为,西部钢铁产业发展的核心痛点包括以下几方面。

一是产品结构低端、同质化竞争严重。区域内60%~70%钢材为螺纹钢、线材等普通建筑钢材,高技术含量、高附加值产品(如特种不锈钢、高端汽车板)自给率不足,严重依赖外部输入。同时,西部钢铁企业研发投入强度仅1.5%,低于全国平均水平,产品升级换代缓慢。

二是区位劣势明显,物流成本高。西部钢铁企业资源和产品“两头在外”,成本高企,部分西部钢铁企业进口铁矿石从东部港口运入,产品再运往中东部主要消费市场,平均吨钢物流成本比沿海企业高出约150-300元,严重削弱市场竞争力。

三是绿色转型成本高昂,创新能力薄弱。钢铁企业为达到超低排放标准,吨钢环保设施改造投资约500元,运营成本增加约200元/吨钢。长流程炼钢的吨钢综合能耗仍处于500-600千克标准煤的高位,以煤炭为主的能源结构使得降碳任务极其艰巨。同时,相较于东部人才聚集区,西部企业在吸引和留住人才方面处于明显劣势,制约了转型升级的内生动力。

四是铁料资源争夺加剧,供需矛盾日趋严峻。西北地区企业深居内陆,受运输成本限制,主要使用自有矿和周边国产矿,东部港口进口矿使用比例较低。经统计,目前西北地区钢材产量较“十二五”末增加1000万吨以上,铁料资源需求随之大幅增加,企业对周边铁料资源争夺加剧,供需矛盾日趋严峻。

五是产业集中度偏低,产业布局分散。我国钢铁产业产销呈现“北重南轻、东密西疏”的显著不均衡特征,西部地区钢铁企业分布较为分散,仅有酒钢、八钢等大中型钢铁企业,无超大型钢铁企业,粗钢产量占全国比重仅为4%,产业集中度低导致西部钢铁企业在资源掌控和市场协调方面缺乏话语权。同时,西北五省共有12家企业入选中国500强,数量占比仅约2%,缺少钢铁消费大户。

挑战往往也蕴藏着发展机遇。西部钢铁产业享有的经济发展势头良好、新能源用钢需求潜力巨大、国家战略多重聚焦等优势,也不容忽视:

西北地区已发展成为我国重要的能源生产基地,未来无论是传统能源改造升级,还是风电、光伏等新能源设施的大规模建设,氢气运输、储能用钢等新能源用钢的需求,都对优质钢材形成持续且稳定的需求支撑;

国家“西部大开发”“一带一路”“国家战略腹地建设”等重大战略深入推进,一大批国家级重大工程项目布局建设,如西藏地区仅川藏铁路、新藏铁路及雅下水电工程,直接用钢量超1000万吨;新疆地区受益于“丝绸之路经济带”交通网络建设加速,叠加能源基础建设,年度钢材需求量将超2000万吨;

随着与中亚各国合作的深入推进,预计2030年中亚地区钢材需求将达到1500万吨;

…………

“总体来看,西北地区钢铁产业发展机遇大于挑战,有利条件强于不利因素,虽面临‘风急浪高’的外部环境,但更有‘风帆正悬’的发展契机。”与会嘉宾一致认为。

方向——

进行一场深刻的“品质革命”和“定位转型”

刚刚闭幕的中国共产党二十届四中全会,审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,强调要“坚持智能化、绿色化、融合化方向……推动重点产业提质升级,巩固提升矿业、冶金、化工、轻工、纺织、机械、船舶、建筑等产业在全球产业分工中的地位和竞争力”,为包括西部钢铁在内的中国钢铁工业发展指明了方向,更提供了新的发展机遇。

李毅仁认为,展望未来,西部钢铁的高质量发展趋势将集中于三点:一是推动材料升级,更好地服务西部高端装备制造、新能源等新兴产业;二是加快绿色赋能,将环保压力转化为竞争优势;三是深化数智融合,重塑生产管理和商业模式,有效对冲物流和成本劣势。

“西部钢铁企业的未来发展,绝不能继续走规模扩张的老路,而必须抓住‘一带一路’高质量发展的战略机遇,实现一场深刻的‘品质革命’和‘定位转型’。核心战略定位应是,从过去依赖投资拉动的普通钢材生产商,转型为服务于国家战略和区域经济发展的‘高端专业化材料服务商’。”苏步新补充道。

在材料升级方面,中国特钢企业协会副秘书长赵发忠以“雅下水电工程”为例表示:“雅下水电工程是人类历史上规模最大的水电基建项目,青藏高原的特殊地理环境对特种钢材需求尤为突出,如要求低温韧性好、抗强紫外线辐射环境和高腐蚀性水质环境等。因此,特种钢占比将达40%,远高于行业平均水平。”

他介绍,雅下水电工程的建设周期约15年,钢材需求呈现明显的阶段性特征,前期、中期和后期3个阶段重点需求的钢材品种不同:前期(2025-2027)以螺纹钢、工字钢为主(占比60%),中期(2028-2030)高强钢板、磁轭钢需求攀升(占比30%),后期(2031~)以输变电角钢及镀锌钢材为主(占比10%)。

“高强水电钢作为超级坝体的钢筋铁骨、特种不锈钢作为水轮机转轮的抗蚀铠甲、高性能硅钢片作为巨型发电机组的磁芯引擎线、耐候角钢作为特高压电网的高原脊梁、高强螺纹钢作为混凝土巨坝的骨骼网络等是重点钢材品种。这些钢铁材料性能提升倒逼钢铁企业实现技术突破,推动产品升级。”赵发忠表示。

苏步新为西部钢企开出“产品结构调整”的药方,鼓励其以高端特钢支持新质生产力发展。“当前,一些新兴行业也展现出较大的特钢需求,如精密零部件行业用钢向高精度、高纯度、定制化方向发展,工业机器人用谐波减速器关键零部件用钢的产业化,低空经济飞行器传动系统用高转速齿轮钢、零部件,耐受性机身结构用高强钢等。”他说。

在绿色赋能方面,众多下游企业已对钢材提出低碳要求,西部钢企应充分利用西部丰富的风光电资源,积极探索氢冶金、碳捕集等前沿技术等。

如八一钢铁建成全球首座2500立方米富氢碳循环氧气高炉商业示范项目,成功破解了钢铁行业传统长流程工艺的低碳转型难题。

又如晋钢近年来积极推进产品结构转型,其中最突出的是,依托山西省晋城市具有得天独厚的煤层气资源,有效把资源优势转化为产业优势。目前,晋钢以煤层气资源为热处理燃料生产的锌铝镁,已供货西部多个新能源项目。未来,晋钢将紧抓西部光伏爆发机遇填补区域供给缺口,并通过“政府+链主+园区”模式聚合头部企业形成产业集群,持续优化品种供应,为西部钢铁向高附加值、低碳化转型注入动能。

在数智融合方面,镭目公司董事长田陆提醒道,钢企要避免“大屏即数字化”“飞机+酒店”式交付等误区,自下而上构筑数字化大厦的4层架构(全域传感器—自动控制—信息化—智能化)。他建议钢企采用五步选供应商(查数据—看机理—签对赌—共驻场—共同KPI),避开“亿元大屏”陷阱。

王国清还结合最近下发的《钢铁行业产能置换实施办法(征求意见稿)》(下称《办法》)发表了看法。《办法》规定,生产多品种、小批量、技术含量高等特点的高端特殊钢的电炉炼钢项目,以及青海、西藏地区建设的炼铁、炼钢项目,可以实施等量置换。“这对西部钢企是一大利好,政府及企业应从供需匹配的角度,对区域产能结构进行深入研究,采取兼并重组、吸引东部钢企投资合作等方式,推动区域钢铁产业实现高质量发展。”她建议道。

与此同时,利用金融工具对冲风险;关注基建项目落地和供需关系动态变化可能带来的阶段性行情,把握市场机会等,也是很有必要的策略。

“西部钢企高质量发展之路绝不是孤军奋战之路,而是团结共赢之路。”与会嘉宾最后总结道。