左更

“出海”是指企业将业务拓展到海外市场,通过在其他国家或地区开展运营,实现全球化发展。相较于单纯将产品销往海外市场的“出口”,“出海”是指将整个产业链延伸至海外,具体包括海外建厂、境外经营、售后服务等,更能有效控制成本,降低贸易摩擦和反倾销调查风险。

从经营决策上看,企业“出海”的目的是为了开辟更广阔的市场空间,提升企业的竞争力和品牌影响力。在当前日益复杂的全球经济发展形势下,“出海”成为企业寻求新的增长点的重要途径之一,可以帮助企业借助海外市场空间增加营业收入和企业利润。同时,“出海”还可以为企业谋求参与全球产业链重构的新的发展机会。

我国钢铁产业链“出海”回顾

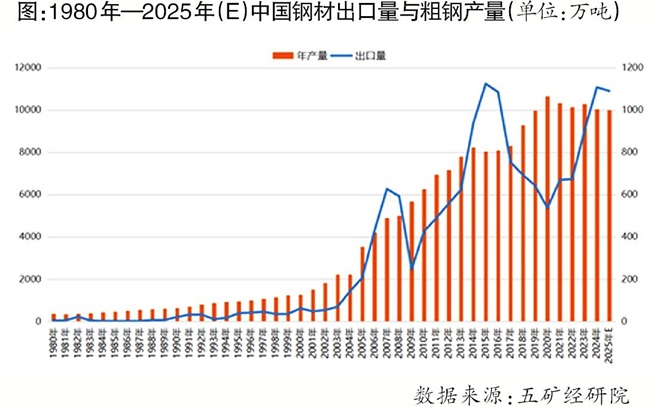

20世纪80年代末,中国钢铁企业开始在秘鲁、澳大利亚以参股、并购等形式建设铁矿石生产基地。1987年,中钢和澳大利亚力拓公司签署协议合营恰那铁矿。1992年,首钢斥资1.2亿美元收购了秘鲁铁矿公司。21世纪后,随着我国粗钢产量的节节攀升,我国钢铁产品的出口量逐年增加,2005年,我国钢材出口量达到2066万吨,一举使我国首次成为钢材净出口国。也正是从这一年起,中国粗钢产量正式开启了“一骑绝尘”的增长模式。中国粗钢产量的快速增长也使得我国国内铁矿石供应难以满足生产所需,2025年我国铁矿石对外依存度首次接近50%,之后逐年上升至目前83%左右的超高水平。2005年后,众多中国钢铁企业纷纷“走出去”谋求海外资源的供给。从以上情况分析,笔者认为2005年是中国钢铁行业的“出海”元年,这一年中国原料购买与成材销售同时奔赴海外市场。2008年,中国钢材出口量首次突破5000万吨,占全国粗钢产量比例接近12%。钢材出口换汇成为各钢铁生产企业纷纷效仿和追逐的目标。

2008年后美国次贷危机引发全球金融危机,而中国率先量化宽松4万亿元救市带动中国经济成为全球经济复苏和发展的引擎。中国经济的再次快速增长刺激中国钢铁产能快速扩张,至2013年,我国钢铁产能已经严重过剩。为避免国内市场的激烈竞争,降低钢材生产成本,我国部分钢铁企业开始尝试国际产能合作,并取得显著成效。据不完全统计,截至目前,我国已建成海外钢铁冶炼产能近3000万吨。

2018年新能源电池领域的异军突起,刺激我国对镍、钴、锂等电池金属材料的旺盛需求,加上我国不锈钢产业的快速增长,以青山集团为代表的中国钢铁企业在印度尼西亚苏拉维西岛等地建立工业园。这标志着我国钢铁行业跨入产业链“走出去”的行列。自那时起,中国钢铁行业开始了从钢铁产品的单一出口到全产业链“出海”的转变,使得我国钢铁产业链真正具备了“出海”的整体涵义。2023年青山集团红土镍矿折合镍金属产量超过112万吨,不锈钢产量达到1628万吨,均居全球首位。同时,在青山集团的推动下,印尼迅速成为全球第二大不锈钢生产国,2024年印尼的不锈钢产量约为503万吨。“印度尼西亚镍价+中国加工费”新模式形成,大幅削弱了伦敦金属交易所的影响力,有利于降低我国镍金属的对外依存度。这也成为中国钢铁企业成功“出海”并参与全球不锈钢及原料产业链重构的典范。

2024年,中国钢材出口量达到11072万吨,其中出口棒材1344万吨、角钢型钢591万吨、板材7466万吨、线材262万吨。尽管国内钢材市场持续低迷,但在这一出口量的帮助下,2024年最后中国钢铁行业扭亏为盈,全年实现利润291.9亿元。

大国博弈对我国钢铁行业

产业链“出海”的影响

2025年1月份,美国特朗普政府宣布就职。大国竞争愈发激烈。特朗普在上一任期中就强调了“制造业回归”的策略。作为全球第一大经济体,美国已经完成了工业化进程。“制造业回归”对于有色金属和钢铁行业而言,直接影响不大,但特朗普政府带来的强势美元将致人民币购买力下降,我国企业进口矿产品及金属制成品的成本将被抬高,继而进一步压缩我国金属冶炼及压延加工业的行业利润,造成部分企业减产、停产。美国着重强调的“制造业回归”是其实施关键矿产“补链”的重大举措,其目的就在于降低美国在相关领域对中国产品的进口依赖度。2025年4月份,特朗普突然挥举关税“大棒”,对原产自我国的商品累计征收关税最高达到疯狂的245%,一时间全球资本及商品市场剧烈震荡。

与此同时,国际金属矿业市场“超级并购”事件频发,给市场带来巨大波动。2023年12月18日,日本制铁公司(Nippon Steel)官宣,计划以2万亿日元(约150亿美元)溢价现金收购具有122年历史的美国钢铁公司(US Steel)的全部股份,并称如果一切顺利完成,此交易将成为日本制铁成立以来最大的跨国并购。此消息官宣后,遭到美国钢铁工会和美国参众两院的一致反对。从目前情况看,虽然日本制铁公司成功收购的几率极小,但是一旦日本制铁未来的报价能够充分触及特朗普的“商业神经”,或仍然存在成功的希望。2025年2月份,特朗普就日本制铁收购案做出了“不是一定不可能”的表态。如果真的收购成功,日本制铁公司全球粗钢产量排名将超过中国鞍钢,成为继中国宝武、安赛乐米塔尔后的全球第三大粗钢生产企业。同时,日本制铁公司还将成功获得美国钢材市场份额并保持对中国出口钢材的原料、技术等方面的相对竞争优势。

2025年,中国钢材出口将面临更大的挑战,一旦出口受阻,势必对国内钢材市场供需格局造成巨大冲击,使得本就供给宽松的钢材市场恶化发展。此外,2024年,必和必拓提议收购英美资源,力拓传言合并嘉能可。这些事例均提示我们,今后国际金属矿产品市场的企业并购将越来越大型化,企业合并的目的就是做大、做强、做优主业,去除企业相对低效资产,进一步巩固和加强行业“霸主”地位,以期在国际金属矿产品市场中获取更大的乃至垄断性话语权。

由此可见,未来全球金属矿业格局或将趋向寡头垄断化发展,头部企业左右大宗商品市场的行业发展趋势将更为明显。对于始终坚持改革开放、正在努力获取国际市场话语权的中国金属产业而言,所面临的外部发展环境将更加恶劣,但与此同时,也迎来转型升级的战略机遇。

对我国钢铁产业链“出海”的

策略建议

自2005年算起,我国钢铁行业“出海”已有20年。其间,我国钢铁行业企业努力克服了对海外市场的“水土不服”,逐渐适应当地文化、风俗,突破了语言交流的障碍,并在日常经营实践中,不断缩小在工业基础、法律法规、环保政策等各方面的差异,在投资目的国打造了一批成功的案例标杆,当然其中也付出了高额的“学费”。目前我国钢铁企业与相关矿业企业、银行海外机构、当地华人华侨社团等已形成“抱团取暖”的合作模式,在海外基地的生产装备水平不断升级,项目管理能力和水平逐渐提高。同时,我国综合国力逐渐增强,在大国外交支持下,我国钢铁行业产业链企业“走出去”的底气和勇气日益增强。

在错综复杂的环境下,“出海”已经成为当前进一步化解我国钢铁行业产能、优化行业结构的重要途径,是中国钢铁行业企业与国际接轨、迈向高质量发展的重要途径之一。笔者对我国钢铁行业产业链“出海”提出如下建议:

一是基于长期可持续发展的行业发展基本思路和规划迫在眉睫,需要国内、国外的统筹谋划,多方考虑。

二是在大国竞争的环境下,中国钢铁行业高质量、可持续发展面临巨大挑战,必须加快我国海外权益矿山资源的开发、开采,形成对我国相关商品原料供给的有效支撑;同时,钢铁行业还要加大科研力度,探讨对再生资源的有效利用并力争达到再生与原生资源之间的均衡应用。

三是巨大的内需市场为我国钢铁工业调结构、优产能提供了充分的腾挪空间,必须充分利用好国内大市场,形成产能的有效替代和国际产能合作及相关权益控制。

四是必须充分认识新质生产力是未来中国钢铁行业高质量发展的关键,将发展新质生产力作为我国钢铁行业产业链“出海”参与国际竞争的有力工具。

五是必须高度重视俄罗斯远东—蒙古国—哈萨克斯坦—阿富汗—巴基斯坦沿线国家的资源开发与利用,根据我国高质量共建“一带一路”构建人类命运共同体的指导方针,实现我国金属矿产资源的安全保供。

六是必须高度重视、充分研究东南亚—中东—非洲市场对我国钢铁行业的重要性,该地区必将成为我国钢铁工业“再下西洋”的必经之路。

综上所述,虽然大国竞争对我国钢铁行业产业链“出海”造成极大的干扰,但是,“出海”已经成为我国钢铁行业优化产业结构、迈向高质量发展的必经之路。而我国巨大的内需市场及我国钢铁行业已形成的全产业链优势,叠加新质生产力在我国钢铁行业中的应用,将是我国未来赢得大国竞争并实现钢铁行业产业链“扬帆出海”的最大保障。