李小川

2024年1月—11月份(下称1月—11月份),全国生产粗钢9.29亿吨、同比下降2.7%,平均日产277.37万吨、同比下降3.0%;生产钢材12.83亿吨、同比增长0.9%,平均日产383.0万吨、同比增长0.6%。纳入营销月报统计的重点统计钢铁企业(下称重点企业)生产钢材7.04亿吨、同比下降3.9%;销售钢材6.96亿吨、同比下降3.8%,降幅较前期进一步收窄。1月—11月份,重点企业钢材产销率达98.9%,较2024年1月—10月份的98.8%和2023年同期的98.7%都略有提升。

2024年11月份(下称11月份),全国生产粗钢7840万吨、同比增长2.5%,日产261.33万吨、环比下降1.1%;生产钢材11881.00万吨、同比增长5.1%,日产396.03万吨、环比增长2.8%。重点企业生产钢材6289.9万吨,同比增长2.3%、环比增长2.9%;销售钢材6295.1万吨,同比增长1.3%、环比下降1.5%。

重点企业钢材生产情况

从品种大类来看,1月—11月份重点企业生产的5大类品种钢材中,板带材产量同比微增0.1%,铁道用钢材、其他钢材同比分别增长0.6%、6.4%,长材和管材分别同比下降9.3%、5.0%。

1月—11月份,钢筋、线材、棒材等建筑用长材产品产量所占比重依然较大,这3个品种在22大类品种中的合计占比为37.9%,较2023年同期的40.2%下降2.3个百分点;中厚宽钢带、热轧薄宽钢带、热轧薄板等3个热轧卷板产品在22大类品种中的合计占比为27.1%,较2023年同期的26.7%提升0.4个百分点。

1月—11月份,重点企业生产的22大类品种钢材中,有13个品种产量同比减少。其中,钢筋、中厚宽钢带、盘条(线材)等品种产量减少较多,同比分别减少2175.2万吨、525.0万吨、509.4万吨,合计减产3210万吨,占重点企业钢材减少总量的111.3%;钢筋、大型型钢、冷轧窄钢带、焊接钢管等品种产量减产幅度较大,同比分别减少14.1%、10.8%、10.4%、10.2%。9个品种产量有所增长。其中,中板、热轧窄钢带、冷轧薄宽钢带增量较大,同比分别增加190.1万吨、119.7万吨、112.0万吨;冷轧薄板、电工钢板带、热轧窄钢带增幅较大,同比分别增长14.8%、8.1%、5.9%。

重点企业钢材销售量变化情况

1月—11月份,重点企业销售钢材6.96亿吨、同比下降3.8%,下降幅度略小于产量的下降幅度,表明重点企业在认真执行“以销定产”的行业自律原则。

从品种角度看,22大类品种钢材中有13个品种的销售量出现了同比下降,其中钢筋、中厚宽钢带、盘条(线材)等品种销售量减少较多,同比分别减少2067.1万吨、569.2万吨、501.2万吨,合计减产3128.4万吨,占重点企业钢材减少总量的113.6%;钢筋、冷轧窄钢带、大型型钢、焊接钢管等产量减产幅度较大,同比分别减少14.5%、12.7%、12.4%、12.1%。9个品种的销售量有所增长,其中中板、冷轧薄宽钢带、热轧薄宽钢带增量较大,同比分别增加160.8万吨、143.1万吨、118.1万吨;冷轧薄板、电工钢板带、热轧窄钢带增幅较大,同比分别增长15.8%、8.6%、5.7%。

从品种大类来看,1月—11月份重点企业5大类品种钢材中,长材、管材2个大类品种的销售量同比分别下降9.2%、3.0%,其他钢材的销售量同比增长6.5%,铁道用钢材和板带材2个大类品种的销售量同比分别增长0.2%。

长材类品种中的钢筋、线材、棒材等建筑用长材产品所占比重较大,3个品种在22大类品种中的合计占比达到38.1%。在销售量同比持平的板带类产品中,中厚宽钢带在22大类品种中的占比最高,为21.0%。

5大类钢材品种中,铁道用钢材销售量的同比增幅不及产量增幅,长材和管材2个品种销售量的同比下降幅度小于产量下降幅度,板带材和其他钢材2个品种销售量的同比增幅比产量增幅高出0.1个百分点。

11月份重点企业钢材销售量同比有所下降,但降幅不及产量降幅(小1.4个百分点左右),且各品种情况各异。其中,铁道用钢材销售量环比增长29.6%,长材、板带材、管材、其他钢材类销售量环比分别下降2.7%、0.4%、13.2%、0.6%。

由于11月份重点企业钢材销售量的环比降幅远不及产量降幅,且各品种增减差异较大,导致11月份重点企业钢材产销率有所回升。

以上重点企业钢材产销情况表明:在房地产市场低迷和制造业用钢需求未能充分释放的局面下,钢铁市场观望情绪较浓,供给双方的生产、采购都处于审慎推进的状态。

钢材出口情况

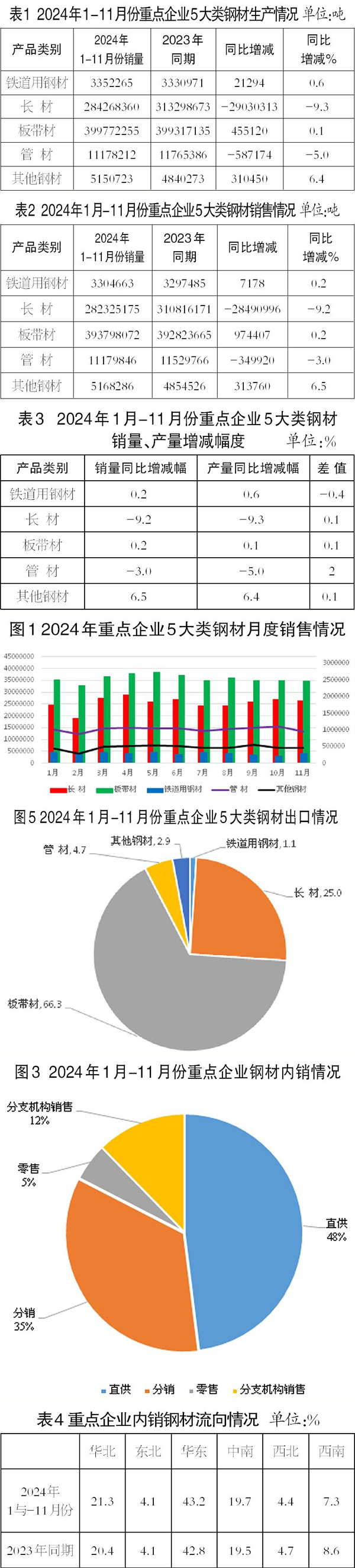

1月—11月份,重点企业出口钢材3306.5万吨,同比增加509.1万吨、增长18.2%,出口量占销售总量的比重持续上升。

11月份,重点企业出口钢材302.4万吨,环比减少42.6万吨、下降12.3%。

1月—11月份,全国出口钢材10115.2万吨,同比增加1861.5万吨、增长22.6%。重点企业钢材出口量、出口增量分别占全国钢材出口量、出口增量的32.7%、27.2%,重点企业钢材出口增速比全国钢材出口增速小3.4个百分点,说明2024年前11个月国内钢材出口的主体不是钢铁生产企业,而是钢铁贸易企业。

分品种看,1月—11月份重点企业出口量较多的品种是板带材和长材,分别出口2193.32万吨、825.2万吨,同比增长18.3%、22.8%,在重点企业钢材出口总量中的比重分别为66.3%、25.0%,同比分别提升0.1个百分点、1个百分点。

从出口结构对比看,1月—11月份重点企业热轧卷板、中厚板、型钢、线棒材出口结构占比继续高于全国海关统计水平,涂镀产品海关统计占比较高。

钢材内销渠道结构情况

1月—11月份,重点企业内销钢材量为6.6亿吨,内销占比为95.2%。其中,通过直供、分销、分支机构销售、零售渠道销售占比分别为48.0%、34.5%、12.3%、5.1%。钢材直供销售量在内销中占比接近一半。

和2023年同期相比,1月—11月份重点企业通过直供、分支机构销售在内销中的占比分别提升0.3个、0.2个百分点,通过分销、零售渠道销售在内销中的占比分别下降0.04个、0.4个百分点。这显示市场需求走弱、行业困境未破格局下,钢铁企业为降低风险、减少隐患,严格执行以销定产、按订单生产的原则,更多地依靠自身销售系统来推进钢材销售。

钢材内销流向结构情况

1月—11月份,重点企业钢材内销按照区域流入量统计,华东地区、华北地区、中南地区是主要流入地区,钢材流入合计量占重点企业内销钢材总量的84.2%。东北地区的钢材流入量占重点企业内销钢材总量的比重和2023年同期持平,西北地区、西南地区的钢材流入量占重点企业内销钢材总量的比重则分别比2023年同期下降了0.3个、1.3个百分点。

从品种钢材流入地来看,铁道用材流入华北地区的量最多,占铁道用材内销总量的36.6%;长材流入华东地区的量最多,占长材内销总量的44.7%;板带材、管材流入华东地区的量,分别占板带材、管材内销总量的42.3%、32.3%。

从各个地区流入钢材的品种结构看,各地区流入的钢材品种主要是板带材和长材。

钢材库存情况

截至2024年11月末,重点企业钢材库存量为1932万吨,比2024年初增加263万吨,上升15.7%;比2024年10月末减少20万吨,下降1.0%;比2023年同期增加158万吨,上升8.9%。

从社会库存来看,2024年11月下旬,中国钢铁工业协会监测的21个城市5大品种钢材社会库存为683万吨,环比减少1万吨,下降0.1%;比2024年10月下旬减少17万吨,下降2.4%;比2023年同期减少72万吨,下降9.5%。

2024年11月末,钢材库存量比2024年10月末有所减少。

后期展望和建议

从近期全国钢铁产量持续走高的态势看,短期内国内钢铁产量大幅下降的可能性较小,供应或继续保持高位。各地已经先后进入冬季,钢铁市场也转入淡季, 终端用户采购意愿下降,前期政府出台的各项提振经济的政策,距离落地、效果显现还需一定时间,今后几个月需求全面好转的可能性不大,房地产市场止跌企稳还需时日,因此钢铁市场观望情绪较高。

整体来看,国内钢铁市场供过于求、库存高位的总体局面不会根本扭转,还需广大钢铁企业认清行业供求矛盾的长期性,保持战略定力,严格执行以销定产、按单生产原则,不要盲目高产、扩产,不要把现金变成库存,同时加强技术创新和转型,提升生产效率、降低成本,以应对市场的波动。

《中国冶金报》(2025年01月15日 07版七版)