中国钢铁工业协会

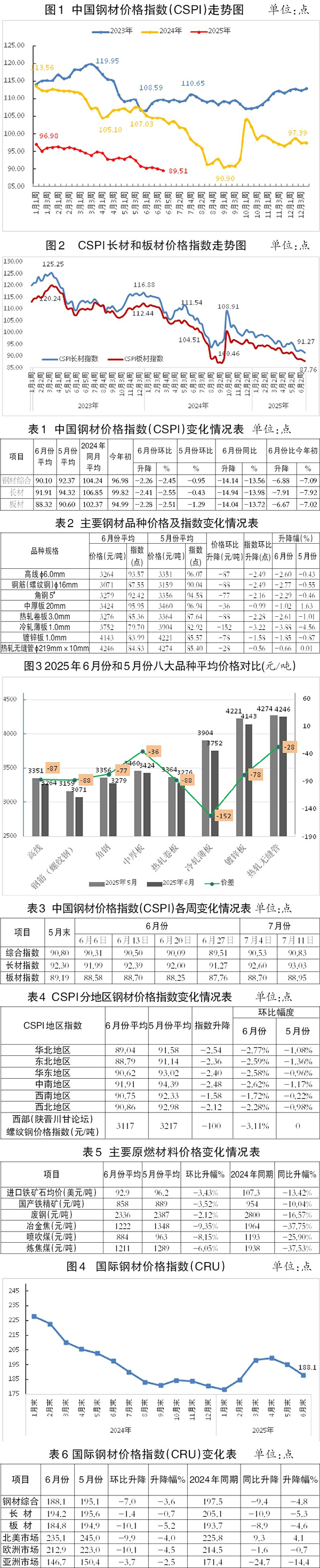

6月份,国内钢材市场在淡季效应逐渐深入、供需矛盾逐步累积、成本支撑持续走弱的背景下震荡下行。中国钢材价格指数(CSPI)在6月末达到89.51点,这是8年多以来该指数首次跌破90点,创下2016年11月份以来的新低。

进入7月份,受中财委会议提出的“依法依规治理企业低价无序竞争”“推动落后产能有序退出”,以及国内部分地区开始实施粗钢产量调控等因素的影响下,国内钢材市场呈现小幅反弹运行态势。

国内钢材综合价格指数环比继续下降

据中国钢铁工业协会监测,6月份,CSPI平均值为90.10点,环比下降2.26点、降幅为2.45%,同比下降14.14点、降幅为13.56%。其中,CSPI长材指数平均值为91.91点,环比下降2.41点、降幅为2.55%,同比下降14.94点、降幅为13.98%;板材指数平均值为88.32点,环比下降2.28点、降幅为2.51%,同比下降14.04点、降幅为13.72%。

6月末,CSPI为89.51点,环比下降1.29点、降幅为1.42%,比上年末下降7.96点、降幅为8.17%,同比下降13.45点、降幅为13.06%。

1月—6月份,CSPI平均值为93.75点,同比下降14.45点、降幅为13.35%。

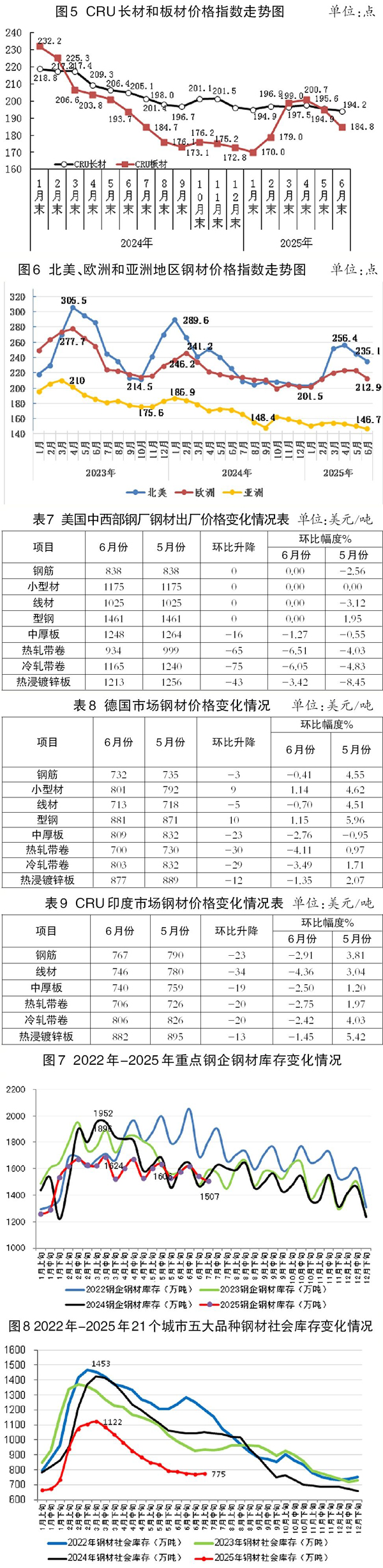

长材、板材价格继续下降,长材降幅小于板材。

截至6月末,CSPI长材指数为91.27点,环比下降1.03点、降幅为1.12%,CSPI板材指数为87.76点,环比下降1.43点、降幅为1.60%;与上年同期相比,CSPI长材、板材指数分别下降13.93点、13.54点,降幅分别为13.24%、13.37%。

1月—6月份,CSPI长材指数平均值为95.73点,同比下降14.98点、降幅为13.53%,板材指数平均值为92.06点,同比下降14.71点、降幅为13.77%。

主要钢材品种平均价格全面下降。

6月份,监测的八大钢材品种中,主要钢材品种平均价格全面下降。其中,冷轧薄板的平均价格降幅较大,下降152元/吨,指数降幅为3.88%;无缝管降幅较小,下降28元/吨,指数降幅为0.66%。

近期钢材价格指数震荡偏强运行。

今年上半年钢材市场表现如下:1月初,钢材需求加速下滑,钢材市场处于供强需弱格局,价格震荡下行。1月下旬,随着市场情绪好转,钢材价格止跌回稳。春节假期后国内钢材市场在外部冲击不断加大、下游需求恢复缓慢、产量释放大于需求等因素的影响下,小幅震荡下行。3月份,钢材市场在全国两会召开传递积极信号、钢铁行业供需格局环比没有根本改善、原燃料价格弱势运行的背景下继续低迷震荡运行,价格中枢继续下移。4月份,钢材价格震荡下行。5月份,钢材市场进入旺季向淡季转换,价格震荡下行。进入6月份,钢材市场在特朗普关税政策影响、供需矛盾逐渐累积背景下,震荡盘整继续下行,到6月末,国内钢材综合价格指数跌破90.00点,达到89.51点,为2016年11月底以来的新低。进入7月份,钢材市场在反内卷政策刺激、国内部分地区实施限产政策、原料端支撑作用维持韧性、需求季节性走弱背景下出现小幅反弹态势。

各地区钢材价格指数环比均继续下降。

分地区来看,6月份,CSPI全国六大地区钢材价格指数平均值整体呈现普遍下降趋势,降幅均有所扩大。其中,降幅较大的为华北地区,为2.77%,降幅较小的为西南地区,为1.72%。

6月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3117元/吨,环比5月份下降100元/吨,降幅为3.11%。

国内市场钢材价格变化因素分析

基建投资、制造业投资、房地产投资增速继续下降。

据国家统计局数据,1月—6月份,全国固定资产投资(不含农户)为248654亿元,同比增长2.8%,增速比1月—5月份下降0.9个百分点。其中,基础设施投资同比增长4.6%,增速比1月—5月份下降1个百分点;制造业投资同比增长7.5%,增速比1月—5月份下降1个百分点。

今年上半年,在有效实施更加积极有为的宏观政策背景下,国民经济顶住压力、迎难而上,经济运行总体平稳、稳中向好,经济增长稳中略升,GDP同比增长5.3%。

6月份,中国制造业采购经理指数(PMI)为49.7%,比5月份上升0.2个百分点,制造业景气水平继续改善,但仍位于收缩区间,我国经济恢复仍面临一定挑战。生产指数和新订单指数分别为51.0%和50.2%,比5月份分别上升0.3个和0.4个百分点,制造业生产活动加快,市场需求有所改善,产需均位于小幅扩张区间。1月—6月份,规模以上工业增加值同比增长6.4%,增速比1月—5月份回升0.1个百分点。

从汽车制造业来看,1月—6月份,汽车市场延续良好态势,产销量均超过1500万辆,同比均实现10%以上较高增长。1月—6月份,汽车产销量分别完成1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%,产量增速较1月—5月份收窄0.2个百分点,销量增速扩大0.5个百分点。从房地产业来看,1月—6月份,房地产开发投资累计同比下降11.2%,降幅比1月—5月份扩大0.5个百分点;房屋新开工面积下降20.0%,降幅比1月—5月份缩小2.8个百分点,今年上半年房屋新开工面积降幅持续缩小;新建商品房销售面积同比下降3.5%,降幅比1月—5月份扩大0.6个百分点。6月份,国房景气指数为93.60点,连续3个月下降,显示房地产行业持续处于深度调整期。

从总体情况看,1月—6月份,房地产业各项指标继续下降,房地产开发投资同比降幅连续4个月扩大,国房景气指数连续3个月下降,显示房地产市场整体疲软和信心不足。基建和制造业投资增速均继续下降,当前与钢铁行业相关的主要指标继续偏弱运行。

前6个月粗钢产量同比降幅明显小于表观消费量降幅。

据国家统计局最新发布的数据,1月—6月份,全国生产粗钢51483万吨,同比下降3.0%;生产生铁43468万吨,同比下降0.8%;生产钢材73438万吨,同比增长4.6%。

6月份,粗钢日产277.3万吨,日均环比下降0.7%;生铁日产239.7万吨,日均环比上升0.3%;钢材日产426.1万吨,日均环比增长3.6%。

1月—6月份,钢材出口同比量升价跌、进口同比量减价升。具体情况为累计出口钢材5814.7万吨,同比增加490.8万吨、增幅达9.2%,均价为699.3美元/吨,同比下降79.9美元/吨、下降10.3%;累计进口钢材302.3万吨,同比减少59.4万吨、降幅达16.4%,均价为1686.5美元/吨,同比增长35.5美元/吨、增长2.2%。

由此计算,1月—6月份,全国折合粗钢表观消费量为45167万吨(不含钢坯),同比下降5.5%。前6个月粗钢产量降幅明显小于表观消费量降幅,钢铁市场延续供强需弱格局。

原燃料价格继续弱势运行。

从原燃料来看,与5月份相比,6月份主要原燃料各品种平均价格均继续下降。其中,冶金焦价格环比降幅较大,为9.35%;废钢价格降幅较小,为2.12%。

国际市场钢材价格继续下降

6月份,CRU国际钢材价格指数为188.1点,环比下降7.0点、降幅为3.6%,同比下降9.4点、降幅为4.8%。

1月—6月份,CRU国际钢材价格指数平均值为190.7点,同比下降20.4点、降幅为9.7%。其中,CRU长材指数平均值为195.9点,同比下降16.5点、降幅为7.8%;CRU板材指数平均值为188.1点,同比下降22.4点、降幅为10.6%。

长材、板材价格均继续下降。

6月份,CRU长材指数为194.2点,环比下降1.4点、降幅为0.7%;CRU板材指数为184.8点,环比下降10.1点、降幅为5.2%。与去年同期相比,CRU长材指数下降10.9点、降幅为5.3%;CRU板材指数下降8.9点、降幅为4.6%。

三大地区钢材价格指数均继续下降

北美市场

6月份,CRU北美钢材价格指数为235.1点,环比下降9.9点、降幅为4.0%。美国制造业PMI为49%,环比上升0.5个百分点。6月份,在美国中西部钢厂钢材品种中,钢筋、小型材、线材、型钢价格平稳运行。其余品种价格均下降,中厚板降幅较小,为1.27%;热轧带卷降幅较大,为6.51%。

欧洲市场

6月份,CRU欧洲钢材价格指数为212.9点,环比下降10.1点、降幅为4.5%。6月份,欧元区制造业PMI终值为49.5,环比继续上升0.1个百分点,已非常接近50的荣枯分界线,PMI连续缓升,显示出该地区制造业收缩速度有放缓的趋势。德国、西班牙制造业PMI指数小幅上升,分别为49%、51.4%,分别上升0.7个、0.9个百分点;法国、意大利的制造业PMI分别为48.1%、48.4%,分别下降1.7个、0.8个百分点。6月份,德国市场主要钢材品种价格走势分化,钢筋和线材平稳运行,小型材和型钢稳中有升,热浸镀锌板稳中有降,中厚板、热轧带卷、冷轧带卷明显下降。其中,热轧带卷降幅较大,为4.11%;中厚板降幅较小,为2.76%。

亚洲市场

6月份,CRU亚洲钢材价格指数为146.7点,比5月份下降3.7点,降幅为2.5%。6月份,日本制造业PMI为50.1%,环比上升0.7个百分点,重回扩张区间;韩国制造业PMI为48.7%,环比继续上升1个百分点;印度制造业PMI为58.4%,环比上升0.8个百分点;中国制造业PMI为49.7%,环比上升0.2个百分点。6月份,在印度市场中,主要钢材品种价格除热浸镀锌板稳中有降外其余均明显下降。其中,冷轧带卷降幅较小,为2.42%;线材降幅较大,为4.36%。

后期钢材价格走势分析

从宏观经济形势来看,当前国际形势日趋复杂,全球经济复苏面临一定挑战。据中国物流与采购联合会公布的数据,6月份全球制造业PMI为49.5%,较5月份上升0.3个百分点,连续2个月环比上升,全球制造业恢复力度有所加大,但仍在50%以下,全球制造业采购经理指数连续4个月运行在收缩区间,全球经济发展动力持续偏弱。6月份,伊以冲突加剧给全球供应链带来一定扰动,虽近期局势有所缓和,但根本矛盾尚未解决,仍有再次升级风险。7月8日,联合国贸易和发展会议发布报告称,近期美国关税措施带来的贸易碎片化风险加剧,美国可能采取的进一步单边行动或将引发贸易紧张局势升级,破坏全球供应链稳定。总体看,受美国贸易政策不确定性及全球地缘政治紧张等因素影响,今年下半年全球贸易将面临越来越大的阻力,不确定性增大,全球经济恢复仍面临下行压力。

6月23日,中国人民银行货币政策委员会召开2025年第2季度例会。会议研究了下阶段货币政策主要思路,建议加大货币政策调控力度,保持流动性充裕,引导金融机构加大货币信贷投放力度,6月25日央行开展3000亿元中期借贷便利(MLF)操作,连续第4个月加量操作,央行加大货币政策调控力度,持续释放稳流动性、稳信心的政策信号。

在需求下降、原燃料供给宽松的背景下,钢材价格主要受市场供给端影响。7月1日,中央财经委员会召开第六次会议。会议强调,要依法依规治理企业低价无序竞争,推动落后产能有序退出,释放国家层面“反内卷”政策新信号。市场对钢铁行业粗钢产量调控预期增强。

从产量来看,7月上旬重点统计钢铁企业粗钢日产有所下降。7月上旬,重点统计钢铁企业共生产粗钢2097万吨,平均日产209.7万吨,环比下降1.5%。

从企业库存来看,7月上旬重点统计钢铁企业钢材库存有所下降。7月上旬,重点统计钢铁企业钢材库存量为1507万吨,环比上一旬减少38万吨,下降2.4%;比今年初增加270万吨,增长21.9%;比6月同旬减少72万吨,下降4.6%;比去年同旬减少33万吨,下降2.1%。

从社会库存来看,7月上旬钢材社会库存拐点已现。7月上旬,21个城市5大品种钢材社会库存为775万吨,环比增加6万吨,上升0.8%,库存连续11旬下降后首次上升;比今年初增加116万吨,上升17.6%;比上年同期减少276万吨,下降26.3%。

后期需要关注的主要问题:

钢铁行业出口仍面临一定压力。一方面,2024年针对中国钢铁出口产品有多达33起贸易原审案件,2025年将集中进入仲裁期,我国钢材直接出口压力倍增,今年初以来已有16起贸易原审调查案件;另一方面,美国特朗普政府发起的关税战也给全球钢材出口带来较大压力。7月6日,越南对我国热轧钢产品反倾销税正式生效。综合来看,2025年,我国面临的钢铁贸易环境将更加复杂,全球市场竞争加剧,钢铁企业应密切关注国际市场需求的变化、全球贸易保护主义趋势对出口的影响,及时调整出口策略,同时寻找新的市场机会,拓展新兴市场以分散风险。

钢铁企业应合理安排生产,同时需关注粗钢产量调控政策落地节奏及执行力度。6月份,季节性特征明显,全国多地区进入高温多雨季,工程机械主要产品月开工率和开工时长环比、同比双降,抑制工地施工进度,叠加房地产市场持续低迷,钢铁需求偏弱运行,去库存化压力加大。目前,社会库存拐点已出现。进入7月份,全国性高温暴雨进入峰值期,需求端进一步承压运行,钢铁企业应合理安排生产节奏,根据需求变化,主动自律控产稳市场。此外,全国性粗钢产量调控政策将在今年下半年集中落地,钢铁企业需严格落实国家粗钢产量调控政策,根据需求变化情况及时合理安排生产计划。

《中国冶金报》(2025年07月30日 07版七版)