赵毅

经过5月份的暴涨暴跌,螺纹钢价格逐渐趋于平静。在价格背后,利润和供需发生了怎样的变化?进入夏季后的钢材市场又将面临哪些问题?且随笔者根据产业数据和历史特征,对螺纹钢未来走势进行分析。

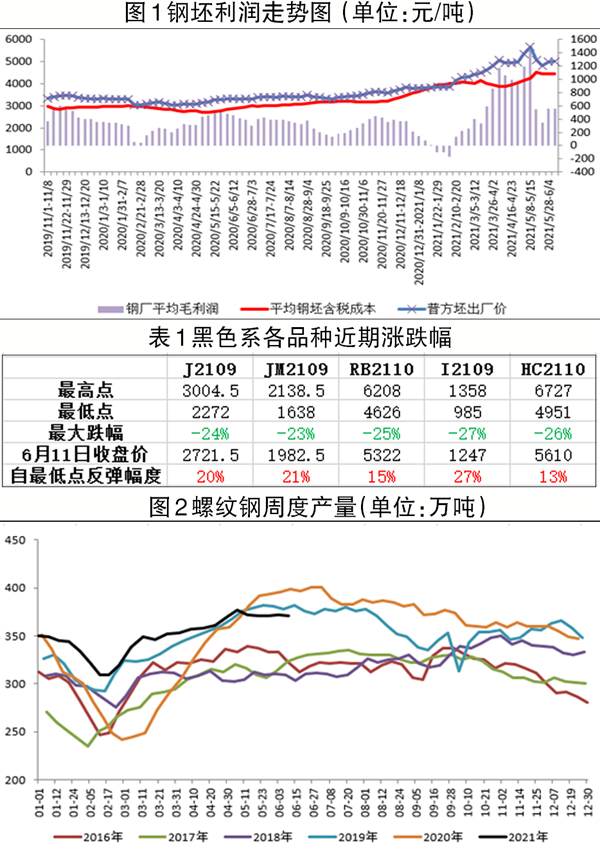

在同一统计口径下,钢厂毛利润于5月前两周升至1000元/吨以上,随后连续两周下降且累计降幅达到1091元/吨,自5月28日~6月11日稳定至550元/吨附近。由图1不难看出,当前利润较前期有巨大跳水,比今年最高值跌去近2/3。其背后原因是在此轮调整中,原材料表现出更强的韧性。在5月中下旬的下跌中,黑色产业链各品种都出现较大跌幅,区间在23%~27%,彼此未拉开差距;但在反弹中,原料强于成材的特征尤为突出,从最低点至端午节前6月11日收盘,原材料反弹幅度普遍超过20%,铁矿石最高达到27%,而下游产品的螺纹钢和热卷分别为15%和13%。“一跌一涨”形成的“剪刀差”,导致成材原本积累起来的利润被原材料吞噬。参考河北省唐山市10家样本钢厂2020年全年钢坯毛利润均值321.48元/吨,今年5月上旬超过1000元/吨的毛利润显然有脱离基本面之嫌。

利润变化正是驱动企业增、减产的核心动力,这一点在螺纹钢产量上得到很好诠释。在今年钢材产量整体较高的背景下,近期螺纹钢产量的跃升出现在4月最后1周(4月26日~4月30日)和5月第1周(5月3日~5月7日),两周累计产量上升16.08万吨,对应的正是钢材价格飞涨、利润快速爬升之时。而后,伴随着利润回落,螺纹钢产量连续5周保持在371万吨~373万吨的区间内。笔者认为,随着利润波动减小且仍处于正值,钢材产量将在高水平区域稳定下来,高供应短期内仍将延续。

而另一高频指标正悄然发生变化。截至6月10日,螺纹钢总库存为1047.67万吨,周环比上升5.3万吨,这是今年春季去库存以来首度出现库存上升,说明淡旺季转化已经来临,随着夏季降雨增多,工地施工受到延误,终端需求放缓。今年5月份,南方已出现6轮强降雨过程,降雨间歇期短且雨区重叠度高。按照往年惯例,螺纹钢通常在6月中下旬至7月底或8月第1周处于库存累积周期,即意味着在接下来一个半月内市场或处于阶段性供大于求的状态。尽管累积的库存通常不会对后续的秋季去库存造成拖累,短期的市场心理压力大于实际意义。

此外,“压减粗钢产量”的预期一直是影响市场价格和心理的重要因素。无论是此前河北省唐山市限产放松又收紧的消息,还是江苏省徐州市要求今年粗钢产量不超去年的大方向,都说明此前的限产未解除,后续其他各地的限产信息仍不排除陆续出台。因此,在限产预期下,钢材价格充满韧性,不具备大跌基础。

综上所述,钢材利润下滑但仍超2020年全年均值,钢厂生产积极性有望保持;短期恰逢雨季需求减少,或形成供大于求的状态;但限产预期持续在市场发酵,令钢材价格充满韧性。目前螺纹钢处于上有阻力、下有支撑之际,短期或保持宽幅震荡。从更长周期看,前期的暴跌已对风险进行释放,且碳达峰、碳中和将持续作用于钢铁行业,经过充分整理后,钢价仍有望走强。

《中国冶金报》(2021年6月17日 03版三版)