冯艳成

上周(6月7日~6月11日),焦炭期货主力J2109合约价格短暂调整后继续偏强运行,截至6月11日(上周五)收盘,期货价格上涨至2721.5元/吨,当周涨幅为7.31%。现货方面,自6月4日焦企陆续落实焦价第1轮下调120元/吨后,并未出现新一轮的调降通知,主要是由于山西省部分地区环保限产政策再度趋严,叠加山东省“以煤定产”的消息刺激,打乱了下游钢厂的调降计划,钢厂内焦炭库存不多,出于对后期可能出现的采购困难而进行补库,加快采购节奏,使得调降计划暂被搁置,焦炭现货价格得以平稳运行。焦炭贸易价格继续跟随盘面小幅波动,截至6月11日,日照港准一级焦出库报价为2650元/吨。

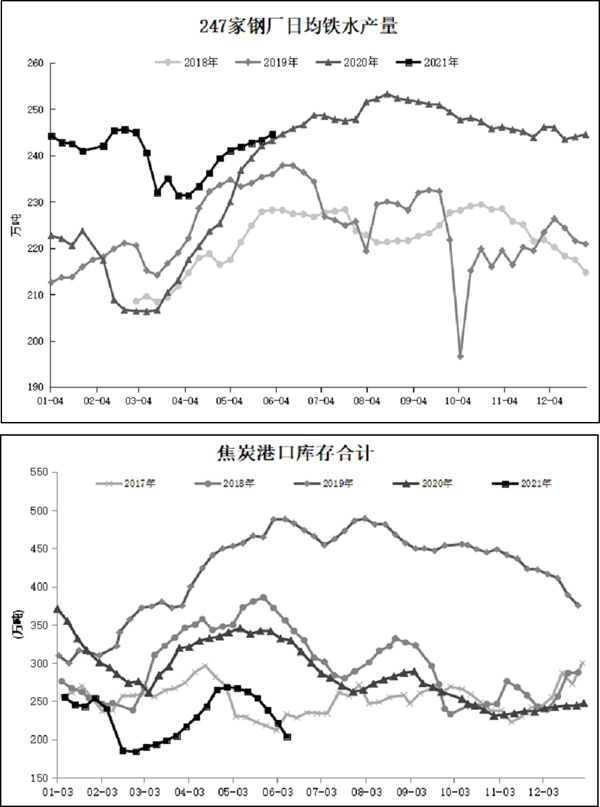

从焦炭基本面数据来看,上周,焦炭供需两端均有小幅下降,但总体紧平衡趋势未变,库存继续保持低位。

具体来看,供应方面,山西省部分地区受环保政策趋严的影响,焦企不得不降低生产负荷,但目前焦企吨焦盈利保持在800元以上,其他未受环保政策限制的地区焦企开工率保持高位,山西省焦化限产主要集中在吕梁市。调研数据显示,上周,山西省吕梁市焦化产能利用率环比呈下降趋势,其他城市产能利用率环比上升。除山西省外,河北省唐山市、邯郸市焦化也受到环保限产政策影响。从焦化市场全样本数据来看,剔除淘汰产能后的利用率为88.31%,环比前一周小幅下降0.51个百分点。

需求方面,河北省唐山市“7+16”家钢厂高炉仍维持50%和30%比例的限产。此外,近期河北省邯郸市为应对不利天气影响,发布强化重点行业生产调控的通知,管控时间自6月11日至6月30日,但从对钢铁行业的管控措施来看,此次限产主要是针对钢厂的烧结工段,对高炉并未做出明确要求,这也就意味着当地焦炭真实需求受影响的程度不大。但值得注意的是,钢材周度调研数据显示,螺纹钢、热卷均呈库存增、消费降趋势,终端需求步入淡季迹象较为明显,后期可能会向上游逐步传导。上周,247家钢厂高炉日均铁水产量为244.06万吨,环比小幅下降0.53万吨。

库存方面,上周,焦炭样本总库存进一步下降,库存减量仍来源于港口端,且已连续6周下降,表明贸易商短期仍以出货为主,集港情绪不高,但从绝对量变化来看,港存已接近3月初开始库存累积时的低点,后期继续下降的空间或已不大,需持续关注贸易商的情绪转变;焦化厂焦炭库存小幅累积,但仍处于历史低位,库存压力不大;钢厂近期因加快了补库节奏,厂内焦炭库存快速反弹,目前已升至中位水平。总体看,焦炭总体库存尚处低位,对焦价形成一定支撑。

整体来看,近期受环保限产因素影响,焦炭供需数据均有不同程度下降,但供需紧平衡格局尚未改变,库存处于低位水平,基本面表现良好仍是焦价偏强运行的有力支撑。盘面上看,焦价涨跌波动幅度较大,经过此轮反弹,距离前高仅剩300元/吨左右的空间,而在相关部门对大宗商品价格施压的氛围下,焦价恐难再突破前高,总体或呈区间震荡走势,参考区间在2550元/吨~2750元/吨,另需关注焦炭自身供需关系的变化和钢矿走势的带动影响。

《中国冶金报》(2021年6月17日 03版三版)