赵毅

粗钢和螺纹钢产量迭创新高,去库存速度随着入夏渐渐放缓,阶段性供需关系失衡是否会引发钢价跳水?监管层持续关注大宗商品价格走势,急涨急跌会不会再现?当电炉炼钢出现亏损时,成本支撑对钢价的影响几何?以上因素谁又会在未来中短期内主要作用于市场?

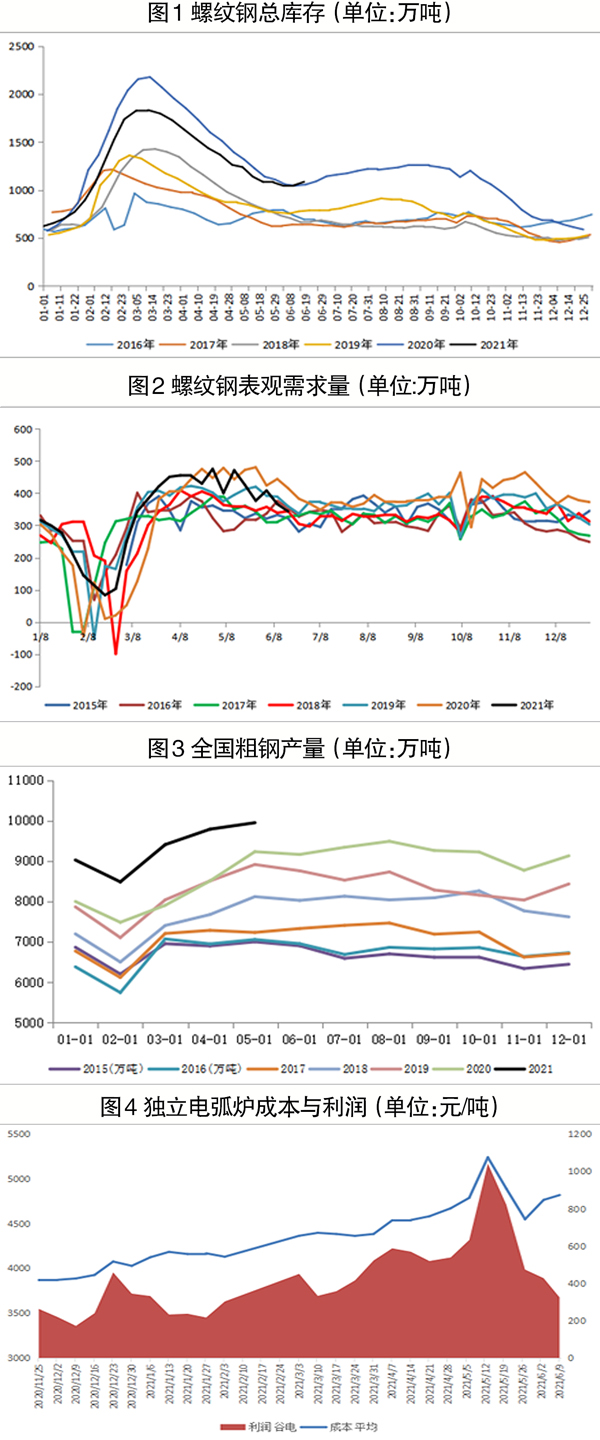

据国家统计局数据,1月~5月份,全国固定资产投资同比增长15.4%,前值19.9%;全国房地产开发投资同比增长18.3%,前值21.6%;基础设施投资同比增长11.8%,前值18.4%。以上3项投资数据的累计同比涨幅均出现收窄,表明投资需求出现放缓。与此同时,钢材市场下游同样进入季节性淡季。截至6月17日(上周四),螺纹钢总库存为1084.13万吨,周环比上升36.46万吨;周表观消费量为343.54万吨,周环比下降22.44万吨。这是螺纹钢自春季开启去库存模式以来连续第2周库存上升,意味着库存拐点确立,夏季库存累积周期开启;表观需求量连续两周低于400万吨/周,且低于去年同期水平。相关机构对国内500余家混凝土企业出货情况统计结果表明,5月19日~6月16日期间,国内混凝土出货量持续下降,已连降5周,说明房地产和基建行业需求实质性下滑。淡季特征下,螺纹钢上方压力渐增。

另外,钢铁产量上升的情况仍然突出。截至6月17日,螺纹钢周产量达380万吨,周环比上升8.72万吨,刷新今年新高。国家统计局数据显示,粗钢产量为9945万吨,同比增长6.6%,创历史新高;日均粗钢产量达320.81万吨,为历史次高。5月中上旬钢材价格暴涨,钢厂利润跃升,企业在利润导向下生产积极性极高;而6月中旬的增长主要源于部分地区高炉恢复生产、轧机复产和限电解除。无论从怎样的原因和时间维度看,包括粗钢、螺纹钢在内的钢铁产量上升是不争的事实。在需求淡季,产量维持快速增长,短期内对价格带来压力。

尽管出现阶段供应升、需求降的特征,螺纹钢价格并不具备大跌基础。在本轮反弹时,原材料市场韧性强于成材,造成了钢厂利润被挤压的结果。截至6月16日(上周三),全国71家独立电弧炉钢厂平均毛利润为155元/吨;同期河北省唐山市10家样本钢厂平均毛利润为515元/吨。目前废钢资源供应紧张,价格坚挺,电炉炼钢利润大幅收窄,部分地区甚至出现亏损。在整个板块的回调过程中,成本端的支撑日益凸显。钢价不排除再度向下探底,但在整条产业链盈利的背景下,钢厂持续亏损概率不大,成本支撑较为扎实。

与此同时,政府监管层仍在密切注视着大宗商品价格走势。国家发改委于6月17日联合国家市场监管总局价监竞争局赴全国煤炭交易中心调研,并召开座谈会,表示将密切监测煤炭等大宗商品走势,排查异常交易和恶意炒作,严厉打击囤积居奇、哄抬物价等违规行为,维护正常市场秩序。言外之意,监管层欲维护价格的稳定性,既不希望暴涨,也不希望暴跌。

综上所述,经过5月份的暴涨暴跌,螺纹钢走势趋于平静。钢材产量节节高升,遭遇夏季需求放缓,市场面临阶段性供大于求的局面,对钢价构成压力。另外,监管层维稳市场态度坚决,电炉炼钢率先跌至成本线使成本支撑渐强。短期钢价将延续6月中上旬的宽幅整理,在淡季特征下,盘整中仍有望二次探底。

《中国冶金报》(2021年6月24日 07版七版)