杨莉娜

镍期货价格阶段波动幅度加大,两周之内波动幅度达到20%,自9月初16万元/吨附近一度快速反弹至20万元/吨附近,此后出现快速调整,至9月下旬围绕19万元/吨附近偏强波动。宏观因素导致镍价变化快,叠加镍自身的低库存状态,放大了短期镍期货价格的波动性。

近期市场的关注点在欧美PMI(采购经理指数)变化及美联储加息预期的兑现情况。美联储9月议息会议结果将在北京时间9月22日凌晨2点公布,当前市场预计美联储将在2022年的剩余时间里加息125基点~150基点。宏观不确定性因素致使美元指数继续在高位波动,叠加资金收缩节奏预期的变化,给有色金属品种的期货价格带来“脉冲式”的影响。

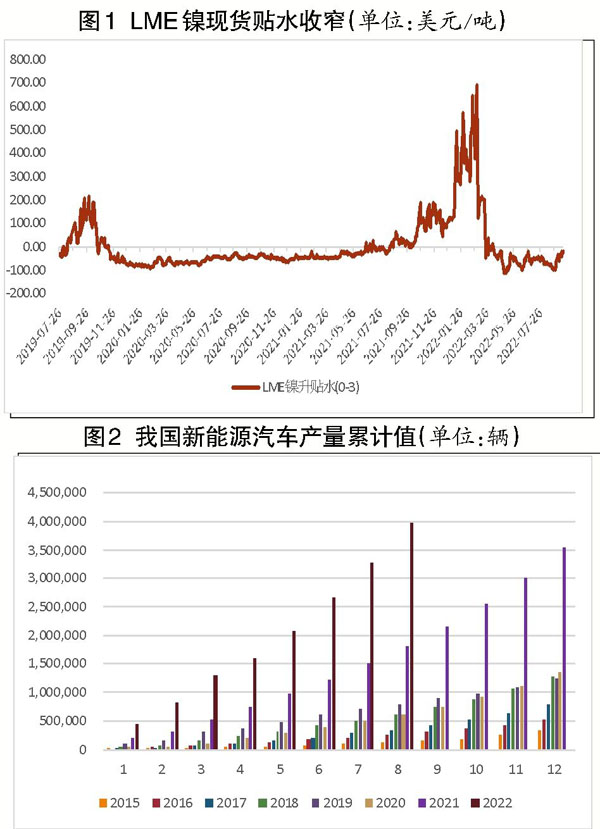

从镍库存变化情况来看,LME(伦敦金属交易所)镍库存量持续下降。截至2022年9月16日,LME镍库存总量为51690吨,同比下降70%,较2021年末降低50.2%。近期欧洲仓库仓单注销量有所增加,现货贴水持续收窄(见图1)。镍的低库存状态叠加供给端扰动,给镍期货价格造成的波动可能会持续存在。

从镍的需求端来看,近期我国不锈钢价格企稳回升,不锈钢厂利润恢复,排产量增加,原料端备货的积极性有所提高,镍生铁近期成交量和成交价都有所提升。下游需求好转对原料端产生一定的正向反馈作用,有助于缓解镍价整体的下行压力。此外,新能源汽车销量持续增长(见图2),对新能源动力电池原料的需求也显著增加。硫酸镍作为生产三元锂电池的重要原料,供需两旺,价格显著回升。但由于近期镍价快速回升后,镍豆溶解制取硫酸镍的利润减少,导致镍现货需求低迷。湿法中间品、高冰镍等制取硫酸镍的低价原料供应趋于丰富,预计后续镍豆在原料中的占比会进一步下降,电解镍价格波动的高度会受到一定的限制。

综上所述,镍期货价格将继续保持大幅波动走势。未来美联储加息节奏变化预期依然会给镍价走势带来较多影响。随着全球精炼镍库存量的持续下降,镍对于金融市场流动性预期变化和供给端扰动性的敏感度将继续保持在较高水平。预计未来镍价的主要波动区间将较前期有所上移,后续需继续关注宏观预期的实际兑现情况及镍供给端的信息变化。

《中国冶金报》(2022年09月22日 03版三版)