赵毅

近期,在基本面没有显著变化的情况下,钢材期价出现探底回升走势。影响钢价反弹的主要因素是什么?这样的强势表现是否具有持续性?

房地产弱势运行

建筑钢材市场承压

国家统计局数据显示,1月—4月份,全国房地产开发投资额为35514亿元(同比下降6.2%),其中住宅开发投资额为27072亿元(同比下降4.9%);房地产开发企业房屋施工面积为771271万平方米(同比下降5.6%),其中住宅施工面积为542968万平方米(同比下降5.9%);房屋新开工面积为31220万平方米(同比下降21.2%),其中住宅新开工面积为22900万平方米(同比下降20.6%);房屋竣工面积为23678万平方米(同比增长18.8%),其中住宅竣工面积为17396万平方米(同比增长19.2%);商品房销售面积为37636万平方米(同比下降0.4%),其中住宅销售面积同比增长2.7%;商品房销售额为39750亿元(同比增长8.8%),其中住宅销售额同比增长11.8%;房地产开发企业到位资金为45155亿元(同比下降6.4%),其中国内贷款6144亿元(同比下降10.0%),利用外资12亿元(同比下降69.6%),自筹资金12965亿元(同比下降19.4%),定金及预收款15925亿元(同比增长4.0%),个人按揭贷款8222亿元(同比增长2.5%)。

从以上数据来看,受“保交楼”相关举措推动,竣工端情况持续改善,而新开工和施工面积同比降幅较1月—3月份分别扩大了2个百分点和0.4个百分点,累计房地产开发投资额降幅较1月—3月份扩大0.3个百分点。也就是说,除竣工外,房地产其他的开发投资活动均有所收缩。笔者认为,在当下的宏观经济环境和潜在购房者对楼市判断的预期下,房地产市场的修复需要更长的时间。如果叠加未来雨季的影响,终端需求在6月份乃至夏季或延续弱势。

钢厂自主减产意愿不强

钢材产量小幅回升

钢材产量趋势在5月份出现较大变化。4月24日,西北联钢在晋南钢铁集团召开会议,会议主要内容为商讨停炉限产、降本减亏。西北联钢各股东钢企及区域内主要钢企计划从4月25日开始自发自律进行减产停产,减产比例不低于30%,涉及高炉15座以上(包含前期已停产高炉),减产时间暂定至5月底,复产时间待定。

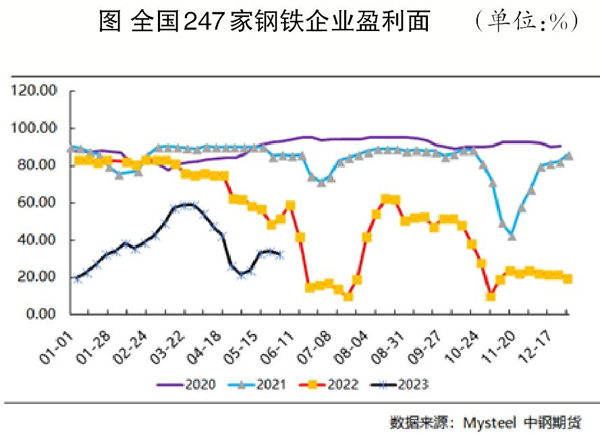

在此之后,停产检修情况蔓延至全国多地的钢厂。但此情况维持时间不久,随着利润的小幅改善,此前停产减产的钢厂便陆续复产。截至6月2日当周(5月27日—6月2日),全国247家钢厂盈利面为32.9%,比一个月前的5月5日当周(5月1日—5日)扩大近11个百分点。截至6月1日当周(5月25日—31日),螺纹钢产量为273.41万吨,环比上升3.03万吨,同比下降24.21万吨;热轧卷板产量为310.06万吨,环比下降5.25万吨,同比下降4.98万吨。螺纹钢周产量低于过去5年的同期水平,但已连续2周回升,有继续上升趋势。

笔者认为,在当前需求淡季,影响钢材价格的逻辑由需求转向供给,即钢厂在亏损或微盈利情况下的自主减产力度和复产执行进度。在弱需求无变化的背景下,钢厂已经开始复产,致使钢价承压。

宏观环境出现好转

市场预期提升钢价

当前黑色金属产业链的核心逻辑仍在钢材端,而钢材正越来越多地受到宏观经济的影响。国际方面,美国白宫和共和党人就债务上限达成初步协议,同意提高美国债务上限,避免违约。同时,目前来看,6月份美联储加息的概率较之前大幅降低,这无疑为大宗商品端提供了喘息的时间。至于之后是否会继续加息,乃至年内是否会从加息转向降息,仍有较大的不确定性。

国内方面,最新数据显示,5月份官方制造业采购经理指数(PMI)为48.8%,环比下降0.4个百分点,低于50%的临界点,制造业景气水平小幅回落;而5月份财新中国制造业采购经理指数升至50.9%,环比回升1.4个百分点,时隔两个月重回扩张区间。由于取样标的不同,两组数据略有差别,但也说明了国内经济正处于荣枯线附近。

第一季度受消费端推动,国内经济表现较好,而近来有减速迹象。笔者认为,从第三季度开始,政府会根据上半年的经济运行情况出台部分政策,考虑到当前货币环境已较为充裕,出台财政政策的概率更大。

钢材需求淡季或贯穿夏季,持续至8月中下旬,而钢厂的逐步复产加大了供应端压力,导致钢价承压。笔者认为钢价的趋势性反转或阶段性反弹取决于3种因素:一是淡季不淡,但目前看可能性较小;二是自律性的减产;三是适度的经济刺激政策,笔者认为这种可能性最大,且无论是之前的特别国债传闻,还是近期部分城市公布的房地产新政,都会带动钢材价格反弹,说明政策的方向和市场预期皆有助于提振钢价。目前钢材价格仍处于大区间内波动,尚不能确定是否会出现趋势性的反转,或许在未来需求从淡季向旺季切换前夕会有更好表现。

《中国冶金报》(2023年06月08日 03版三版)