程鹏

上周(9月4日—8日),黑色系期货整体偏弱运行,钢材弱原材料强,原材料中碳元素表现更加强势。随着国内宏观政策不断出台并落地,例如支持城投平台化解流动性风险及四大行存量首套房利率实施细则出台,宏观因素的影响权重正逐步减小。同时,传统“金九银十”旺季来临,市场交投重点转向旺季终端需求的兑现情况。

产业方面,五大品种钢材表观需求量回升,其中螺纹钢需求韧性较强,延续去库存态势,但板材端库存压力加大。中期来看,“认房不认贷”带动部分一线城市新房和二手房成交量迅速增加,但销售端的持续性不强,加上销售端向拿地端传导的周期较长,新开工数据同比降幅较大,预期旺季房地产用钢需求增量有限;专项债发行速度加快及城投债务化解或将维持基建用钢需求,预计终端需求对钢材价格提振作用有限。

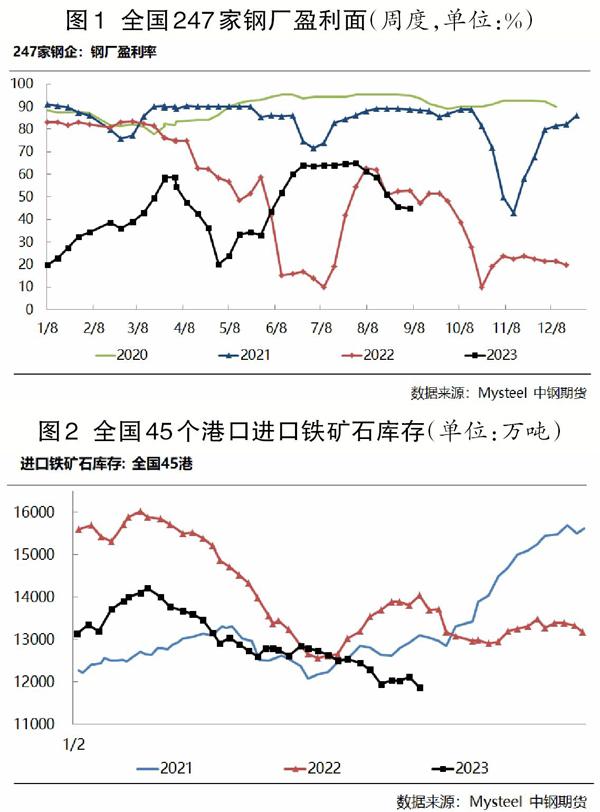

政策方面,政策端预期反复,市场对粗钢平控政策执行与否及执行力度均产生疑虑。一方面,政策强调市场化机制调节。8月21日,工信部、国家发展改革委、财政部、自然资源部、生态环境部、商务部、海关总署等七部门联合印发《钢铁行业稳增长工作方案》,文件内容指出要“形成需求牵引供给、供给创造需求的更高水平动态平衡”。近期房地产相关政策密集出台,增强市场对终端需求增量的预期,在需求偏强的预期下,供给端将实现“动态平衡”,粗钢平控政策落地的预期减弱。另一方面,长流程钢厂在亏损状态下依然维持高开工率,在市场化机制下,铁矿石需求难以快速下滑。据相关机构调研情况来看,8月初河北钢厂螺纹钢即期利润转为亏损,但日均铁水产量不降反增。截至9月8日当周(9月4日—8日),日均铁水产量(钢联口径)创今年初以来的新高(248.24万吨),较7月28日当周的240.69万吨增加7.55万吨(增幅为3.14%)。

整体来看,旺季兑现期考验需求成色,原材料铁矿石价格监管压力加大,成本支撑力度减小,导致钢材价格回落,钢厂即期利润已经处于亏损状态,现实需求支撑强度仍存在较大的不确定性,铁矿石01合约短期继续做多价值偏低,下一步应关注终端需求韧性和增量变动情况。

供应方面,主流矿山处于季节性高发运周期,铁矿石普氏价格指数持续上涨,刺激非主流矿发运量大幅回升,国产矿供应量保持平稳。全球铁矿石发运量连续4周回升,主流矿山铁矿石发运总量处于同期高位水平,特别是巴西铁矿石发运量达到历史高位,非主流矿发运量处于中位偏高水平,到港量回落至低位但预期后期将触底回升,供应端支撑作用边际走弱。中期来看,供应端对价格存在较大的压力,当前巴西淡水河谷处于季节性高发运期,叠加澳大利亚必和必拓和FMG矿山财年目标同比均有所提高,第三、四季度预计四大矿山铁矿石发运量季环比增加3600万吨,其中发往中国的铁矿石量季环比增加2800万吨。

需求方面,由于粗钢平控政策尚未实际落地,钢厂高炉复产数量持续增加,日均铁水产量创出新高,但钢厂盈利面连续5周缩小,钢厂利润持续收缩,叠加产业链面临负反馈压力,短期需求上升空间有限,后期应关注铁水产量拐点。目前钢材淡季需求韧性较强,随着刺激性政策陆续出台,市场对扩大内需、房地产用钢需求增加的预期较强,但房地产、基建投资的数据依旧偏弱,钢厂利润大幅压缩,具备粗钢平控政策的执行基础,若全年粗钢产量平控,则铁矿石后期需求较为悲观。

库存方面,钢厂整体维持低库存结构,钢厂盈利面持续缩小,短期受台风影响,到港量相对偏少,叠加国内需求端持续高位,港口累库持续性较差,后期关注在钢厂利润偏弱情况下的主动减产和政策限产下的需求变动。

9月7日,国家发展改革委、证监会加强铁矿石价格形势分析和市场监管。上一次价格监管时间为4月19日,这次价格监管主要针对8月中旬以来铁矿石期货、现货价格出现的过快上涨。下一步,国家将继续紧盯铁矿石市场动态,持续加强期现货市场联动监管,严厉打击违法违规行为,坚决维护市场正常秩序。

笔者认为,当前铁矿石需求维持高位,但钢厂端利润持续收缩,叠加价格监管再度趋严,短期矿石价格上行承压。

《中国冶金报》(2023年09月14日 03版三版)