程鹏

宏观方面,中美贸易摩擦升级,中期来看对我国出口贸易增长形成一定消极影响,但不影响整体出口增长势头。此次是对中国出口美国的所有产品加征关税,由于钢材直接出口比例较低(2024年钢铁直接出口美国比例约为0.8%),整体来看,此次加征关税对钢铁间接出口(如通过在工程机械、家用电器、新能源汽车等下游用钢领域应用而出口)的中期影响更大。短期内,国内出口企业或延续抢出口态势或托底需求,同时关税加征不确定性“靴子”落地,美国在通胀和高利率压力下短期进一步加征关税的概率较低,人民币贬值压力有所缓解,汇率带来的铁矿石价格上升压力减小。

2024年上半年,拜登政府已经宣布对包括半导体、电池、太阳能电池和钢铁等在内的多种中国进口产品加征关税,其中对钢铁、铝产品征收的关税税率从0~17%提高到25%。当地时间2月10日,特朗普宣布对所有进口到美国的钢铁、铝产品征收25%的关税,将于3月12日生效。

短期来看,春节后需求复苏预期仍在,叠加钢材低库存支撑价格,再加上碳元素成本支撑作用显现及铁元素供给端存在季节性收缩预期,对钢材存在成本支撑作用,但当前钢材价格估值偏高及宏观偏空,黑色系价格整体谨慎乐观。

供应方面,力拓飓风影响基本消除,澳大利亚发运恢复且处于高位,飓风影响已经在到港量上体现。第1季度属于澳大利亚、巴西矿山的季节性发运淡季,预计供给端强度环比减弱,需关注淡季特征是否显著。

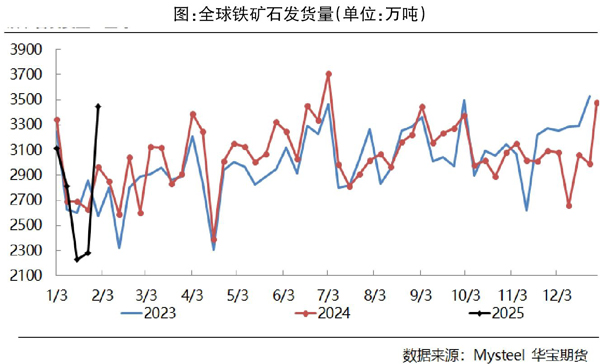

截至2月2日当周(1月27日—2月2日)全球铁矿石发运总量为3447.3万吨,环比增加1163.7万吨。澳大利亚、巴西铁矿石发运总量为2770.4万吨,环比增加901.7万吨。澳大利亚铁矿石发运量为2067.1万吨,环比增加832.5万吨,其中澳大利亚发往中国的铁矿石量1744.8万吨,环比增加776.7万吨。巴西铁矿石发运量为703.2万吨,环比增加69.0万吨。

需求方面,国内铁矿石实际需求处于淡季,随着下游需求复苏,加之钢企钢材低库存对春节后钢企复工复产补库预期的支撑作用较强,同时铁矿石价格保持强势,提振投机需求。

据相关机构调研,春节期间个别钢企因高炉检修结束而进行复产,停炉检修的钢企较少,预计全国247家钢企高炉日均铁水产量增加2万吨~3万吨,同时因钢材价格上涨,钢企利润也有所好转。此外,春节期间铁矿石现货市场停摆,多数钢企以消耗库存为主,预计全国247家钢企进口矿库存或将下降1000万吨,库存的下降使得80%的钢企制订了春节后的补库计划,补库品种多以主流中低品位粉矿为主。

库存方面,据相关机构调研,全国18个主要港口中60%的企业表示港口库存较春节前会有不同程度的累库,推测全国47个港口累计增量预计在200万吨附近。调研内的港口中多数表示春节期间其港口铁矿石到港量有所增加,部分港口表示春节期间船数相对较少,铁矿石到港量小幅下降,也有一些港口表示假期间铁矿石到港量维持正常,无明显变化。

综上所述,中美贸易摩擦升级对铁矿石中长期需求形成利空,短期铁矿石国内需求存在回升预期,且供给端预期进入淡季,铁矿石基本面整体维持阶段性平衡偏紧预期,预计短期以区间震荡为主,后期需关注宏观政策影响及建筑钢材平电成本压力。

《中国冶金报》(2025年02月13日 03版三版)