程鹏

国外方面,美联储议息会议结果偏“鸽派”,市场对通胀的担忧有所缓解。3月份美联储议息会议决定维持4.25%~4.5%基准利率。美联储维持今年内两次降息的预测不变,短期有助于缓解市场因担忧供给侧通胀失控(关税随意性和反复性)而无法降息的紧张情绪。

国内方面,货币政策定力偏强,短期降准降息必要性偏低。3月21日,中国人民银行货币政策委员会召开2025年第1季度例会,建议加大货币政策调控力度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。保持流动性充裕,引导金融机构加大货币信贷投放力度,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。货币政策操作路径可能呈现降准优先于降息的“两步走”模式:3月—6月份或成为第1次降准窗口期,通过0.5个百分点降准释放约1万亿元流动性对冲政府债供给冲击;降息时点则需视CPI(消费者物价指数)、PMI(采购经理指数)等数据表现,银行负债端成本走势及外部压力增长趋势而定,银行负债端成本下行将打开降息空间,CPI连续低于1%、PMI持续收缩、美国再度对华额外加征关税等因素均将强化降息必要性。

房地产投资继续偏弱,1月—2月份新开工面积同比下降29.6%,相比2024年12月份降幅扩大;竣工面积同比下降15.6%,相比2024年12月份有一定改善,但也仍处在低位。

基建投资保持高韧性,1月—2月份不含电力的狭义基建投资累计同比回升至5.6%,而电力、热力、燃气及水生产和供应业同比增长25.4%,主要原因是储备项目的审批推进及化债约束的松绑,带动基建开年环节的发力。基建实物工作量需求一般会后期逐渐传导至商品需求上。

上周(3月17日—21日,下同)黑色系期货震荡偏弱运行,钢材及碳元素价格创出2024年国庆节以来新低,短流程谷电成本及焦煤长协仓单成本提供价格支撑,钢材表观需求量维持增长态势,库存持续减少,整体价格坍塌风险偏小,铁矿石供给端大幅回升对冲需求超预期增量,港口库存小幅累积,短期黑色系期货价格的下探空间有限。

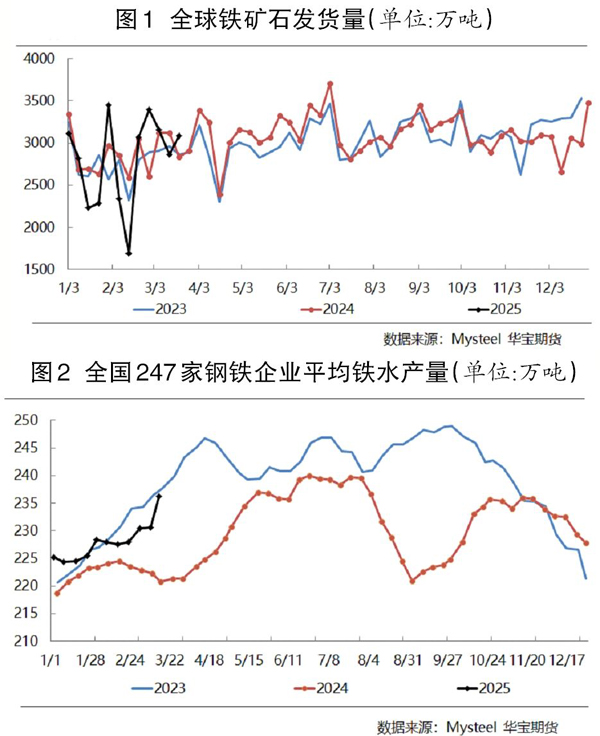

供应方面,主流矿发运量小幅回升,主要是巴西铁矿石发运量小幅回升,澳大利亚铁矿石发运量恢复至中位偏高水平,非主流矿供应保持相对偏弱。铁矿石到港量达到历史同期峰值后回落至中位偏高水平,预计3月份供给端将处于回升周期但环比增量相对可控,供给端支撑力度逐步减小。同时,4月份铁矿石到港量将表现为环比继续大幅增加。

需求方面,铁矿石需求整体处于回升阶段,本期铁水产量增加超出预期但后期增长空间偏小。调研数据显示,截至3月15日,全国247家样本钢厂日均铁水产量为236.26万吨,环比增加5.67吨,同比增加14.7万吨。主要原因在于,随着钢材持续去库存,前期检修的高炉陆续复产;高炉检修发生在河北、河南等地区,河南高炉主要因环保原因进行停炉检修,河北高炉为常规检修。短期来看,高炉集中性复产告一段落,叠加高炉利润水平显著降低,预计后续高炉复产数量大幅减少。钢材表观需求量稳中有增,但处于顶部区间,铁矿石需求同样存在见顶回落的预期。

库存方面,钢厂库存绝对水平和相对水平均低于去年同期且呈现下滑趋势,钢厂日耗远高于去年同期,这说明钢厂对后市的态度依然保持谨慎,高日耗与高铁水相配。港口铁矿石库存出现小幅累库,预计上周库存就是上半年的库存低点(全国45港铁矿石库存为1.44亿吨),近3周到港量均值已经修复至去年同期水平,预计后期将继续回升,疏港量水平高于去年同期,预计港口铁矿石库存维持累积态势,对价格形成压力。

综上所述,铁矿石短期需求回升幅度超预期,但供给端增量对冲需求增量,港口库存出现累积,当前钢材价格重心不断下移及钢厂利润持续收缩,且市场对铁矿石需求增加的预期偏弱,海外矿发运量回升及国产矿开工率增加均削弱供给端支撑力度。当前铁矿石供需关系由阶段性平衡偏紧转向平衡偏宽松,铁矿石期现价格中枢将下移,笔者预期铁矿石2505合约价格为760元/吨~790元/吨,对应普氏62%铁矿石价格指数为98美元/吨~102美元/吨,价格高度取决于螺纹钢价格。

《中国冶金报》(2025年03月27日 03版三版)