程鹏

宏观方面,美国“对等关税”政策力度超预期,加剧市场不确定性,对大宗商品价格形成利空。特朗普于4月2日宣布“对等关税”,幅度超出市场预期。“对等关税”采用了“地毯式”关税与“一国一税率”相结合的方式,涵盖超过60个主要经济体:将对所有进口商品加征基础10%的全面关税(此前钢铝、汽车等已落地25%关税税率的行业不受此政令的影响);对等税率更高的经济体包括欧盟(20%)、日本(24%)、韩国(25%)、中国(34%)、印度(26%)、泰国(36%)等。基准关税生效日期为4月5日,“对等关税”生效日期为4月9日。

在此关税政策的影响下,美国经济将面临更加严峻的“滞胀”风险,经济增长下行将难以避免。同时,关税会推高物价水平,增加通胀在短期内的上行压力。根据密歇根大学的调查,3月份,美国消费者对未来一年的通胀预期大幅攀升至5%,为2022年以来最高;对未来5年~10年的通胀预期上升至4.1%。据中金公司测算,在之前的关税基础上,再叠加“对等关税”,或将推高美国PCE(个人消费支出物价指数)通胀1.9个百分点,增加美国财政收入7374亿美元,降低美国实际GDP增速1.3个百分点。

在货币政策方面,美联储更多选择等待观望,短期内或难以降息,面对“滞胀”风险,美联储继续将政策重点重新放到“防通胀”上,在“对等关税”落地后,美联储至少需要两个月的时间来评估其对通胀的实际影响,将进一步加大美国经济下行风险,增加商品市场向下调整的压力。

在供应方面,3月份主流矿发运量环比回升,4月份供应端整体预期环比增加,其中主流矿山存在第1季度末冲量后的季节性下滑预期,一般存在1周左右的发运量环比减量;非主流矿供应保持相对偏弱态势;国产矿供应处于缓慢回升阶段。预计供给端将处于回升周期,供给端支撑力度进一步减小。

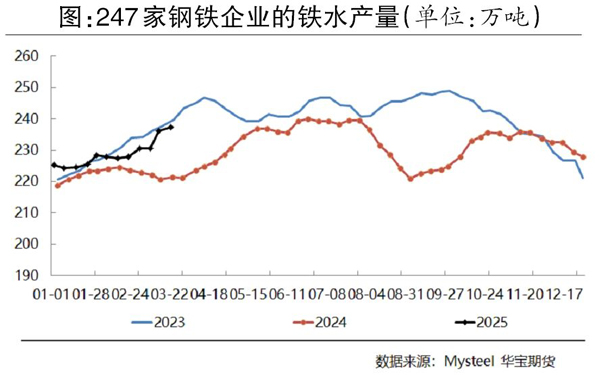

在需求方面,需求整体处于回升阶段,短期对近月合约价格有一定支撑作用,但谨防需求见顶压力。2024年日均铁水产量自3月中旬开始回升,高点在6月中旬并接近240万吨。2025年日均铁水产量自1月中旬开始回升,根据当前终端需求高点增量空间及铁水持续周期推算,2025年日均铁水产量的高点乐观估计能达到240万吨,时间节点或在4月中旬且持续时间会短于2024年同期,即铁矿石需求最旺盛时期或在4月中旬前后,届时谨防需求端见顶后导致的负反馈压力。

在库存方面,当前钢厂库存绝对水平和相对水平均低于去年同期且呈现下滑趋势。由于钢厂方面对后市预期整体偏弱,近年来春节前补库驱动均偏弱,港口铁矿石库存出现连续两周累库,4月份铁矿石供需两旺,预计库存整体处于上升态势但累库斜率并不大,然而库存绝对水平仍相对偏高,对铁矿石价格形成压力。

笔者认为,第1季度关税政策对黑色系期货价格的影响不充分,后续会对铁矿石价格带来三方面影响:一是直接贸易,关税政策落地将进一步拖累钢材出口需求;二是转口影响,第1季度黑色系期货定价偏强,转口国关税大幅增加,后期铁矿石价格可能转弱;三是关税升级后国内政策增量预期增强,关注4月下旬中共中央政治局会议在财政端或房地产端政策及货币政策增量。短期关注超预期的铁水产量,4月份若消费刺激和抢出口需求拐点出现,黑色系期货存在负反馈下跌压力,铁矿石供需宽松压力将进一步凸显。

综上所述,关税政策利空全球大宗商品,当前普氏62%铁矿石价格指数跌破100美元/吨,预期2509合约价格重心将进一步下移。

《中国冶金报》(2025年04月10日 03版三版)