赵毅

自监管层提出“反内卷”以来,钢材市场一改之前颓势,价格自底部反弹。但钢材价格的反弹也非一蹴而就,受行业基本面影响较大。下面笔者通过对“反内卷”和基本面的分析,探索钢材市场的未来走向。

“反内卷”是近期交易逻辑

但力度弱于供给侧结构性改革

7月1日,中央财经委员会第六次会议召开,会议提出“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”。此后过剩行业走出明显上涨行情,如工业硅、多晶硅、玻璃、纯碱、钢铁等。同时市场也多将“反内卷”与2015年的供给侧结构性改革相对比,但笔者认为现在的情况与2015年相比还是有较大区别的。

以钢铁产业链为例。首先,在出清“地条钢”和产能置换后,目前多是符合相关标准、技术先进的炉子,是先进产能,不属于落后产能;其次,2015年有房地产牛市来承托供给侧结构性改革,但目前国内市场的需求端是偏弱的,如承载力极大的房地产行业和传统基建行业正在经历深度调整,钢铁需求持续收缩;再次,此次强调的是治理“无序竞争”和产能“有序退出”,意味着不太会出台“一刀切”的行政性命令,调节弹性较2015年增大了;最后,治理“内卷”是针对国内所有“卷”的行业,相比光伏行业、玻璃行业等,钢铁行业“内卷”现象不算太严重,如钢厂近两年已在品种结构上进行调整,以进一步适应下游需求。

通过以上因素可知,此次治理“内卷”对钢材市场的影响或弱于2015年的供给侧结构性改革。对于后续发展,笔者倾向于认为,未来国家层面出台大量停产、限产政策的概率不大,通过碳排放配额的分配来调节产量的政策是可能存在的,但这种调节是长期行为,不局限在今年。

房地产拖累建筑钢材需求

国家统计局数据显示,1月—6月份,全国房地产开发投资为52529亿元,同比下降10.1%;房地产开发企业房屋施工面积为696818万平方米,同比下降12.0%;房屋新开工面积为38023万平方米,同比下降23.7%;房屋竣工面积为26519万平方米,同比下降21.8%。

笔者对房地产给建筑钢材带来的影响维持中性偏空观点,主要还是房地产链条上游的新开工、施工环节情况不佳。进入2025年后,经过前期一系列政策效应的叠加,销售端的量和价有所起色,但尚未传导到上游,而处于整个流程前端的新开工和施工才是实际需要建筑钢材的阶段。

笔者认为,无论是从链条自下而上的打通,还是从中国人口结构的变化来看,房地产均不具备迅速回暖的条件。此外,目前正值夏季,高温和降雨对工地施工带来实质性影响,建筑钢材需求短期难以有效扭转。

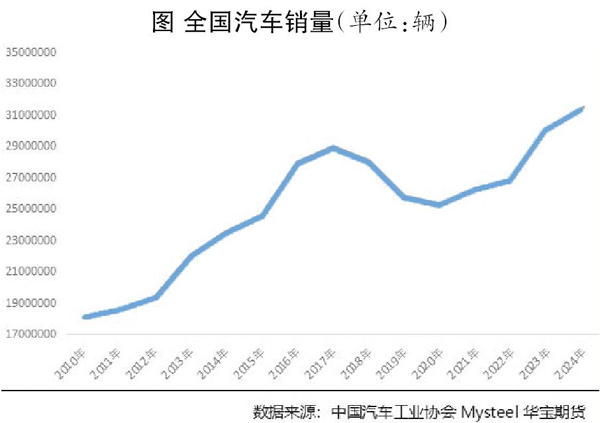

汽车市场增速有放缓迹象

中汽协数据显示,1月—6月份,汽车产量和销量分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%,产销增速较1月—5月份分别收窄1.7个和2.2个百分点。

汽车市场保持火爆的原因在于国家政策和车企的发力。在大规模设备更新和消费品以旧换新政策的驱动下,车市热度持续走强,各省(直辖市、自治区)出台了相应的地方促消费政策。此外,各车企新车的密集发布、车型的增配、新能源车主权益增加、推出一口价模式或优惠比例增加等各种活动层出不穷,令车市“淡季不淡”。与此同时,针对重点发力的新能源汽车,国内车企在提高充电效率,扩大充电桩布局等配套设施上不断优化,进一步解决了消费者的里程焦虑问题,增强购车信心。

一系列举措带来了汽车市场的产销双增和出口增长,同时国产品牌汽车销售占比上升,车市出现了国产品牌市场占有率上升、合资品牌市场占有率下降的现象,且一些国产车的高端车型逐步向30万元以上布局,并取得较好销量。

但笔者认为,汽车市场也存在一定的隐患,国内汽车市场在疫情后高速发展,年产销量迅速突破3000万辆,在高基数情况下,未来的持续性高增长存在隐患。另外,当前的汽车市场存在明显的压利润、夺份额的竞争现象。“内卷”之下,车企销量高,但利润不尽如人意,且存在着强势车企向上游供应商压价的情况,导致钢厂的汽车板利润下滑。从当前的政策和市场环境推测,笔者认为,国内车市下半年仍能保持增长,但增速较上半年会出现下降。

限产对钢价有支撑,但利多弱于往年

国家统计局数据显示,6月份,我国粗钢产量为8318万吨,同比下降9.2%。1月—6月份,我国粗钢产量为51483万吨,同比下降3.0%。我国粗钢产量在2020年达到10.65亿吨的峰值后进入下降周期,去年在10亿吨附近。今年上半年几次传出有关实施粗钢压减政策的消息,但对钢价的实际影响并不大,仅在短期内给价格带来一定影响。

笔者认为,今年国家仍有可能出台粗钢产量压减政策,但不是强制政策,更可能是通过环保等方式下达的指导意见或间接压减政策,而且即使有压减,对钢价的利多影响较过去也是减弱的。原因有以下3点:一是今年内需下降,叠加出口小幅下降(或最多与去年持平),对冲了可能存在的产量降幅;二是从这几年的限产情况来看,除了监管层强力推动并跟进的2021年产量出现较大下降外,其他年份的减产变得更“温和”;三是在目前国内的经济环境和就业状况下,“一刀切”式或太强力的限产政策出台的可能性不大。

因此,笔者认为“反内卷”或限产政策利多钢价,但作用弱于之前。

综上所述,目前的钢材市场宏观强、基本面弱。宏观的“反内卷”正给多个产能过剩的行业带来实质性影响,其中包括钢铁行业,这也是推动钢价自底部反弹的主要原因。但基本面偏弱,尤其是需求端低迷,既有房地产短期难扭转,又包括汽车市场增速出现滑坡。笔者认为,在市场情绪有所改善的情况下,钢材价格短期震荡偏强,但后续压力仍存。

《中国冶金报》(2025年07月24日 03版三版)