程鹏

宏观方面,美联储9月份启动今年初以来首次降息,市场整体情绪偏“鸽派”,但对后期降息节奏的预期较为谨慎,美元回落仍是大方向,利多按美元计价的大宗商品,但市场前期计价较为充分,短期宏观扰动影响趋于弱化。

美联储9月份FOMC(联邦公开市场委员会)会议降息25个基点落地,符合市场预期,同时市场预期2025年降息3次,2026年、2027年各一次,美联储主席鲍威尔表态中性,表示美联储正在把政策重点从通胀转向就业,且当前降息举措是一项风险管理决策,没有必要快速调整利率,货币政策仍处于限制性区间,不会贸然进入连续宽松,意味着美联储并不会进入持续性的降息周期。

8月份国内经济数据显示,内需存在边际转弱迹象,国内经济压力依旧存在,叠加“抢出货”影响边际下滑,未来的扩内需政策或进一步加码,巩固经济向好的态势。1月—8月份,我国固定资产投资累计增速录得0.5%(前值为1.6%),房地产、基建、制造业投资均出现不同程度的回落。

房地产销售“以价换量”,投资增速持弱。1月—8月份,全国房地产开发投资同比下降12.9%(前值为-12%),房地产开发企业房屋施工面积同比下降9.3%(前值为-9.2%);在销售端,新建商品房销售面积同比下降4.7%(前值为-4%),新建商品房销售额同比下降7.3%(前值为-6.5%)。

基建增速进一步走弱。在化债压力下,地方政府对于新增项目普遍保持谨慎态度。1月—8月份,我国狭义基建投资累计增速为2.0%,较上月回落1.2个百分点。

制造业投资增速在高基数下逐渐走弱,累计增速连续5个月下降。1月—8月份,我国制造业投资同比增长6.2%(前值为5.1%)。

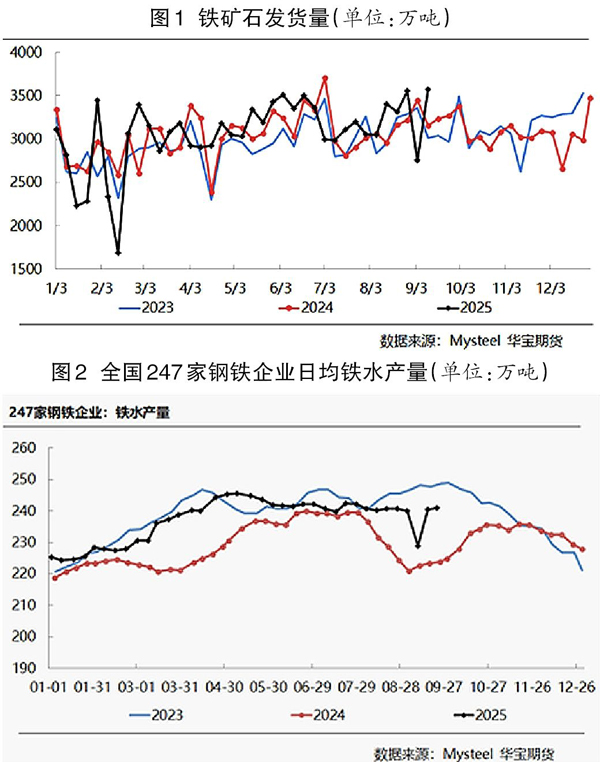

供应方面,海外矿发运量环比回升且创出今年初以来新高,澳大利亚、巴西以及非主流矿山的铁矿石发运量均显著回升。到港量水平略高于去年同期,随着前期高发运量的铁矿石持续到港,预计供给端压力将逐步体现,整体来看,供给端支撑力度持续减小。

需求方面,高炉钢厂延续复产,主要为前期的山西、河北区域高炉检修结束后常规复产,国内需求回升至8月份平均水平,上周(9月15日—19日)日均铁水产量为241.02万吨(环比增加0.47万吨)。随着钢厂生产成本走高及钢材价格走弱,高炉利润高位回落后趋近盈亏平衡水平,钢厂盈利面呈现持续缩窄态势;短流程钢厂处于全面亏损状态。当前钢材价格及利润均偏低,且螺纹钢库存压力偏大,短期内对铁矿石价格形成抑制,但下周仍处于国庆节前补库周期,短期补库需求或支撑铁矿石价格。

库存方面,随着多地区复产,钢厂端日耗量延续增加态势,库存水平小幅增加但低于去年同期,当前处于国庆节前的补库阶段,钢厂库存水平将季节性回升且仍有较大补库空间,后期关注补库力度是否超预期;由于国庆节前存在补库需求,疏港量环比、同比显著增加,到港量保持中位水平,本期港口库存小幅下滑,由于国庆节前补库尚未结束,预计将推动库存水平继续下降。

综上所述,笔者认为,美联储降息落地,宏观扰动作用显著减弱,预计市场交投重心将侧重于交易现实。短期来看,铁矿石供给稳步回升,高炉利润大幅下滑,在此背景下,铁矿石需求自高位回落,中期供需关系由紧平衡向宽平衡转换,但短期内国庆节前补库需求仍将支撑铁矿石价格,预计铁矿石更多维持高位震荡走势。

笔者预测,短期铁矿石价格区间震荡运行。大连铁矿石主力合约价格参考区间为790元/吨~820元/吨,对应外盘价格为105美元/吨~108美元/吨。

后期需重点关注的风险因素包括:国内政策增量、螺纹钢库存变动、供给回升速度。

《中国冶金报》(2025年09月25日 03版三版)