北京时间2月8日凌晨,美国总统特朗普与日本首相石破茂结束会晤后表示,日本制铁已经“同意对美国钢铁进行大量投资,而不是拥有这家公司”。特朗普说,这将是一项投资,而不是购买。

日本制铁从全资收购美国钢铁公司(USS)转向以“投资”形式深化合作(如技术授权、合资企业或少数股权投资),既是应对当前收购受阻的权宜之计,也是基于地缘政治和产业趋势的长期战略调整。这一转变背后折射出跨国企业如何通过灵活策略规避风险、实现利益平衡,同时也对全球钢铁产业格局产生深远影响。

一、从收购到投资的战略调整动因

1. 规避政治风险与审查压力

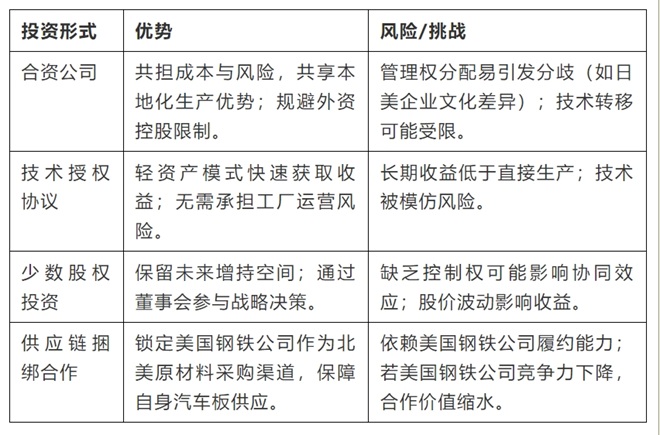

美国以“国家安全”为由否决收购后,日本制铁若强行推进可能引发美日经贸摩擦。转向投资模式(如成立合资公司或技术合作)可绕过美国外资投资委员会对“控制权转移”的审查,降低政治敏感性。例如,仅持有美国钢铁公司20%以下股权或通过技术授权协议合作,可能被视为非控制性投资,更容易通过监管审批。

2. 降低财务负担与违约风险

原计划149亿美元全现金收购对日本制铁现金流构成压力(本财年前三季净利润已下降18%)。改为分阶段投资或资产置换(如以技术换股权),可减轻短期资金压力,同时避免因交易失败支付5.65亿美元违约金。

3. 保留技术优势与供应链协同

直接收购虽能快速获取美国钢铁公司的生产网络,但可能面临技术泄露风险(如美国钢铁公司的高端板材技术)。通过技术合作或联合研发,日本制铁既能输出自身绿色冶金技术(如氢还原炼铁),又能保持核心知识产权的控制权,实现“技术换市场”。

二、新投资模式的具体形式与优劣势对比

三、对双方企业的现实影响

1. 对日本制铁:短期妥协与长期机遇并存

短期利益:避免与美国政府正面冲突,维护美日同盟关系;通过技术合作维持在美国汽车、军工客户中的市场份额(美国钢铁公司供应通用、福特等企业)。

长期挑战:无法直接整合美国钢铁公司产能,全球粗钢1亿吨目标受阻;需另寻海外并购标的以弥补产能缺口。

2. 对美国钢铁公司:输血与转型压力

积极面:获得日本制铁低碳技术注入,加速老旧工厂改造(如印第安纳州Gary工厂);借助日方资金缓解债务压力(美国钢铁公司2024年负债率达68%)。

风险点:若合作限于表面,可能错失产能升级窗口期;工会仍可能抵制外资技术团队介入生产流程。

四、对全球钢铁产业格局的潜在影响

1. 供应链区域化加速

日本制铁可能将原计划投入美国的资金转向东南亚,利用当地廉价劳动力与宽松外资政策建设新基地,形成“亚洲生产+美洲销售”的分工体系。

2. 绿色技术竞争白热化

双方合作或聚焦氢能炼钢、碳捕集等领域。若日本制铁通过投资将技术嵌入美国钢铁公司生产线,可能倒逼欧洲钢厂加快脱碳进程,引发全球钢铁业技术竞赛。

日本制铁的氢还原炼钢技术可与美国钢铁公司的废钢短流程炼钢结合,推动低碳冶金工艺在航空航天材料中的应用,降低全生命周期碳排放。

3. 地缘经济博弈新范式

此案例为跨国企业提供了“去收购化”合作模板:在关键领域通过非控股投资+技术联盟实现利益绑定,而非直接并购。

五、双方的重要合作方向

日本制铁与美国钢铁公司在航空航天材料领域的潜在合作,是双方在收购受阻后探索战略转型的重要方向。通过灵活的合作模式(如技术授权、合资公司)与绿色转型战略,双方仍有机会在高端材料领域实现突破。未来合作成败将取决于美日政策协调、技术整合效率及全球供应链重构的进程。

1. 技术互补性与合作基础

· 日本制铁的钛合金与复合材料技术优势

日本制铁在航空航天用钛合金领域具备全球竞争力,其电子束熔融炉和真空电弧熔融技术可生产高纯度钛合金铸锭,并通过Nadcap(美国航空航天和国防工业对航空航天工业的特殊产品和工艺的认证)认证成为波音、空客等企业的核心供应商。此外,其研发的碳纤维增强钢基复合材料可满足下一代航空器的轻量化需求。

· 美国钢铁公司的高端板材技术应用

美国钢铁公司的无头轧制技术(QSP-DUE®)和冷轧工艺可生产高精度、高强度的厚板(如25.4毫米规格),广泛应用于船舶制造、油气管道及军工领域。其镀锌与彩涂板材技术亦具备拓展航空航天结构件的潜力。

· 绿色冶金与智能化生产的协同

日本制铁的氢还原炼钢技术可与美国钢铁公司的废钢短流程炼钢结合,推动低碳冶金工艺在航空航天材料中的应用,降低全生命周期碳排放。

2. 合作模式的可能性

· 技术授权与联合研发

日本制铁此前曾承诺向美国钢铁公司投入27亿美元用于设备更新,未来日本制铁可能通过技术授权方式向美国钢铁公司输出钛合金生产工艺,而美国钢铁公司可共享其高端板材的智能化轧制技术。双方还可联合开发新型复合材料(如碳纤维-钢基混合材料),抢占航空材料创新高地。

· 合资企业或供应链绑定

成立合资公司(如专注于航空发动机部件生产)可绕过外资控制权审查。例如,日本制铁提供钛合金铸锭,美国钢铁公司负责板材加工,形成“亚洲研发+北美制造”的分工体系。此外,双方可通过供应链协议锁定原材料采购,确保美国钢铁公司为日本航空企业稳定供应特种钢材。

3. 面临的挑战与未来发展趋势

· 挑战:

美国政府将钢铁产业视为“国防供应链核心”,可能以“技术转移风险”为由限制双方深度合作,尤其是涉及军工应用的相关技术。同时,美国钢铁工人工会(USW)担忧技术合作导致就业机会外流,可能抵制日本制铁技术团队的介入。此外,本土竞购方克利夫兰-克里夫斯与纽柯的联手施压,可能进一步分化合作基础。此外,还面临欧洲钢铁企业(如安赛乐米塔尔)在航空材料领域的技术竞争,可能挤压双方合作的市场空间。

· 未来发展:

双方可联合投资氢能炼钢、碳捕集等技术,开发符合国际航空减排标准(如CORSIA)的低碳材料,争取政策补贴与市场先机。日本制铁可将原计划投入美国的资金转向东南亚(如越南、印尼)建设生产基地,利用当地资源生产半成品,再通过美国钢铁公司进行高附加值加工,形成“亚洲-北美”双循环体系。利用外交手段破局,日本制铁正在联合日本政府展开高层外交,推动美方在技术合作领域放宽限制。

日本制铁的策略调整标志着全球化2.0时代的典型特征——企业不再执着于通过收购获取绝对控制权,而是以技术、资本和供应链为纽带构建“非对称合作网络”。这种模式虽难以快速实现规模扩张,却更适应当前大国竞争与产业保护主义抬头的现实。其成败将检验一个核心命题:在政治壁垒高企的背景下,跨国企业能否通过柔性投资实现“既合作又自主”的新平衡。(周利勇)

图片来源:央广网