李小川

1月—2月份,全国累计生产粗钢16630万吨、同比下降1.5%,平均日产281.86万吨、同比增长0.2%;生产钢材22409万吨、同比增长4.7%,平均日产379.81万吨、同比增长6.5%。纳入营销月报统计的重点统计钢铁企业(下称重点企业)生产钢材1.29亿吨,同比增长6.8%。重点企业销售钢材1.25亿吨,同比增长10.2%,一改前期下降态势,且增幅相较前期下降幅度逆转了14个百分点。

2月份,全国预计生产粗钢7892万吨、同比下降1.5%,平均日产281.86万吨、同比增长0.2%;生产钢材10634.8万吨、同比增长4.7%,平均日产379.81万吨、同比增长6.5%。重点企业生产钢材5939.0万吨,同比下降1.6%、日均增长1.8%,环比下降15.1%。重点企业销售钢材5918.0万吨,同比增长10.8%、日均增长14.7%,环比下降0.5%。

据此计算,1月—2月份,重点企业钢材产销率为97.0%,较1月份上升3.2个百分点,较2024年全年的99.1%下降2.1个百分点,这或与1月—2月份适逢春节假期,许多用钢企业放假停工、停止购买钢材有关。

重点企业钢材生产情况

从品种大类来看,1月—2月份,重点企业生产的铁道用钢材、长材、板带材、管材、其它钢材等五大类品种,在钢材总量中的占比分别为0.5%、42.2%、55.2%、1.5%、0.5%。

和去年同期相比,长材占比提升了1.5个百分点,板带材下降1.3个百分点,管材、其它钢材分别下降0.1个百分点,铁道用钢材占比持平。

1月—2月份,五大类品种钢材中,长材产量同比增长10.7%,板带材产量同比增长4.3%,其它钢材产量同比增长9.2%;铁道用钢材、管材两个大类品种产量同比下降,降幅分别为9.6%、1.1%。

2月份,因日历天数影响,相关品种产量环比减少较为明显。但若将1月份和2月份的产量折算成平均日产量,则在2月份的五大类品种钢材中,只有长材在2月份的日均产量下降了16.1%,其他大类品种钢材则出现了不同程度的增长。其中,铁道用钢材日均产量增长2.2%,板带材日均产量增长2.3%,管材日均产量增长9.6%,其它钢材日均产量增长27.7%。

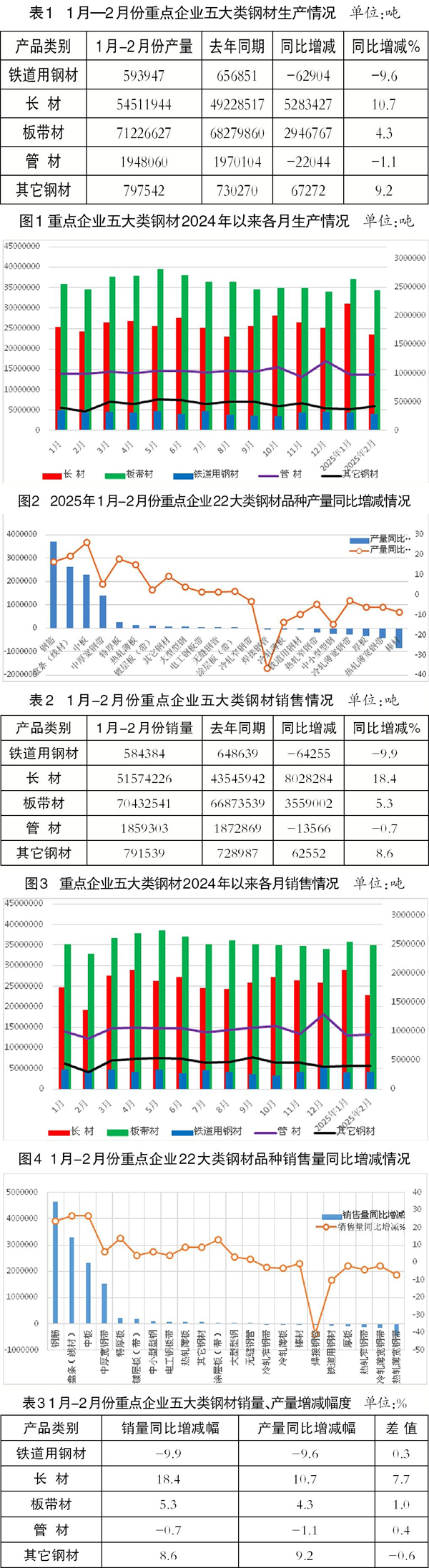

1月—2月份,重点企业生产的22大类品种钢材,钢筋、盘条(线材)、中板、中厚宽钢带、特厚板、热轧薄板、镀层板(带)、其它钢材、大型型钢、电工钢板带、无缝钢管、涂层板(带)等12个品种产量同比增加,棒材、热轧薄宽钢带、厚板、冷轧薄宽钢带、中小型型钢、热轧窄钢带、铁道用钢材、冷轧薄板、焊接钢管、冷轧窄钢带等10个品种产量同比减少。

产量同比增长的12个品种中,钢筋、盘条(线材)、中板的增量、增幅都较大,同比分别增加369.7万吨、262.7万吨、228.1万吨,增幅分别为16.4%、19.2%、25.9%。

产量同比减少的10个品种中,棒材、热轧薄宽钢带、厚板的产量同比减少较多,同比分别减少85.8万吨、43.5万吨、31.7万吨,合计减产161.0万吨,占10个同比减产品种减少总量的65.6%。焊接钢管、中小型型钢、冷轧薄板等品种产量减产幅度较大,降幅分别为36.7%、14.9%、13.6%。

1月—2月份,重点企业钢材产量同比增长6.8%。其中,钢筋、线材等长材产量同比大增,除因2024年底各企业遵守限产政策、限制生产强度后的“报复性反弹”外,更大的推力或来自钢铁生产企业对市场好转、需求增长的预期——在“两重”项目、专项资金托底下,建筑业春节假期后开复工情况好于去年同期,2万亿元的再融资债发行也在加速,新增的地方专项债额度将极大改善资金面情况,此前因资金问题而被迫搁置或停工的项目有望重新启动。

重点企业钢材销售量的变化

1月—2月份,重点企业销售钢材1.25亿吨,同比增长10.2%,产销率为97.0%,较去年同期上升3.6个百分点。

1月—2月份,重点企业钢材销售量的同比增幅相比产量增幅高出3.4个百分点,表明重点企业在执行“以销定产”的行业自律原则方面较为有力。

从品种大类来看,1月—2月份重点企业销售的铁道用钢材、长材、板带材、管材、其它钢材等五大类品种,在钢材销售总量中的占比分别为0.5%、41.2%、56.2%、1.5%、0.6%。和去年全年相比,长材在钢材销售总量中的占比提升0.5个百分点,板带材占比下降0.3个百分点,管材、其它钢材占比均下降0.1个百分点,铁道用钢材占比持平。和去年同期相比,长材在钢材销售总量中的占比提升2.9个百分点,板带材占比下降2.6个百分点,铁道用钢材、管材占比均下降0.1个百分点,其它钢材占比持平。

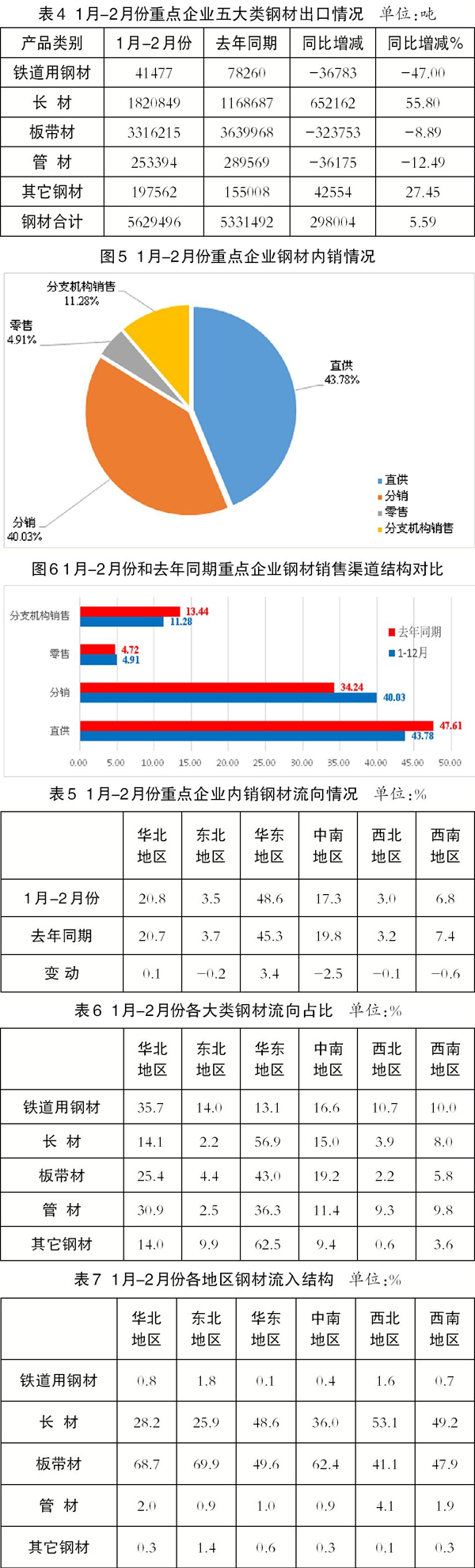

1月—2月份,在重点企业销售的22大类品种钢材中,钢筋、盘条(线材)、中板、中厚宽钢带、特厚板、镀层板(带)、中小型型钢、电工钢板带、其它钢材、涂层板(带)、大型型钢等13个品种销售量同比增加;热轧薄宽钢带、冷轧薄宽钢带、热轧窄钢带、厚板、铁道用钢材、焊接钢管、棒材、冷轧薄板、冷轧窄钢带等9个品种销售量同比减少。

销售量同比增长的6个品种中,钢筋、盘条、(线材)中板的销售量增量、增幅都较大,销售量分别为2540.8万吨、328.0万吨、230.8万吨,同比分别增加465.7万吨、193.3万吨、185.4万吨,增幅分别为23.5%、26.8%、26.7%。

销售量同比减少的9个品种中,热轧薄宽钢带、冷轧薄宽钢带、热轧窄钢带销售量减少较多,同比分别减少47.2万吨、15.8万吨、12.9万吨,合计减产76.0万吨。焊接钢管、铁道用钢材、热轧薄宽钢带销售量减产幅度较大,降幅分别为40.8%、9.9%、6.9%。

比较来看,1月—2月份,长材、板材两大类钢材销售量的增幅都比其产量增幅大,但铁道用钢材销售量下降幅度大于其产量下降幅度,其它钢材销售量增幅,不及产量增幅。综上,各钢铁生产企业还需进一步遏制增产冲动,继续严格执行“以销定产”策略。

钢材出口情况

1月份,重点企业钢材出口量跌至近一年来的最低水平,2月份延续1月份的环比下跌态势。1月—2月份,重点企业钢材出口量达到562.9万吨,同比增长5.6%。1月—2月份,重点企业钢材出口量占销售总量的比重为4.5%。

1月—2月份,全国出口钢材1697.2万吨,同比增长6.7%。重点企业钢材出口量、出口增量分别占全国钢材出口量、出口增量的33.2%、108.6%。

分品种看,1月—2月份,重点企业出口量较多的品种是板带材、长材,分别出口331.6万吨、182.1万吨,同比分别下降8.9%、增长55.8%,在重点企业钢材出口总量中占比分别为58.9%、32.3%,同比下降9.4个百分点、提升10.4个百分点。

长材出口量的大幅增长,在日益严峻的国际贸易环境下,或将给国内钢铁出口带来更大压力。建议企业在出口品种方面应向相对高端的板带类产品倾斜。

钢材内销渠道结构情况

1月—2月份,重点企业内销钢材量为6342.1万吨,内销占比为95.5%,比去年同期提升0.2个百分点。

内销钢材量中,通过直供、分销、零售、分支机构渠道销售的钢材量占内销总量的比例分别为43.8%、40.0%、4.9%、11.3%。和去年同期相比,1月—2月份重点企业通过直供和分支机构渠道销售的占比分别下降3.8个和2.2个百分点,通过分销和零售渠道销售的占比分别提升5.8个和0.2个百分点。

以上变化与1月—2月份建设项目因天气寒冷、春节放假等停工停产导致钢厂自己主导的通过直供、分支机构销售的销售量收缩,而贸易商推进“冬储”、加大采购力度导致其主导的通过分销渠道销售的销售量相对增加有关,预计上述这种比例关系不会长期维系。

钢材内销流向结构情况

华东地区、华北地区、中南地区是重点企业钢材内销主要流入地区。

1月—2月份,华东地区、华北地区、中南地区是重点企业钢材内销主要流入地区,流入合计量占重点企业内销钢材总量的86.7%,比去年同期提升0.9个百分点。

具体来看,华北地区、东北地区、西北地区的钢材流入量占重点企业内销钢材总量的比重同比持平,华东地区的钢材流入量占比同比提升3.34个百分点,中南地区、西南地区的钢材流入量占比同比分别下降了2.5个、0.6个百分点。这一变化与华东地区经济发达、制造工厂较多,钢材消费韧性较强有关。

铁道用材主要流入华北地区、中南地区和华东地区。

从品种钢材流入地来看,铁道用材主要流入华北地区、中南地区和华东地区,其中流入华北地区的量最多,占铁道用材内销总量的35.7%。长材主要流入华东地区、中南地区和华北地区,其中流入华东地区的量最多,占长材内销总量的56.9%。板带材、管材主要流入华东地区、华北地区和中南地区,其中流入华东地区的量分别占板带材、管材内销总量的43.0%、36.3%。其它钢材基本流入华东地区、中南地区和东北地区。

从各个地区流入钢材的品种结构看,各地区流入的钢材品种主要是板带材和长材。从各地区流入钢材的细分品种来看,流入华北地区的钢材品种主要是中厚宽钢带、钢筋和中板,这3个品种流入华北地区的合计量占华北地区流入钢材总量的57.8%,其中仅中厚宽钢带流入华北地区的量就占华北地区流入钢材总量的34.2%,超过了1/3。

流入东北地区的钢材品种主要是中厚宽钢带、钢筋和冷轧薄宽钢带,这3个品种流入东北地区的合计量占东北地区流入钢材总量的53.4%,其中仅中厚宽钢带流入东北地区的量就占东北地区流入钢材总量的30.6%,超过了1/4、接近1/3。

流入中南地区的钢材品种主要是钢筋、中厚宽钢带、冷轧薄宽钢带,这3个品种流入中南地区的合计量占中南地区流入钢材总量的50.5%。

流入华东地区、西北地区、西南地区的品种钢材主要是钢筋、中厚宽钢带和盘条(线材),这3个品种流入这3个地区的各自合计量分别占这些地区流入钢材总量的54.0%、70.5%、62.2%。

钢材库存情况

截至2025年2月末,重点企业钢材库存量为1919万吨,比今年初增加35万吨,上升18.2%;比上月末减少6万吨,下降0.3%;比去年同期增加46万吨,上升19.2%。

2月末重点企业钢材库存中,钢筋、盘条(线材)、棒材3个品种的库存量最大,分别为358.3万吨、296.3万吨、285.3万吨,分别占重点企业钢钢材库存总量的18.7%、15.4%、14.9%。

和去年同期比,22大类品种钢材中,只有中板、热轧薄板、焊接钢管、冷轧薄板、冷轧窄钢带等5个品种的库存同比有所增加,库存量分别比去年同期增加了13.8万吨、3.1万吨、1.0万吨、0.5万吨、0.1万吨。在库存量同比减少的17个钢材品种中,钢筋、棒材、盘条(线材)3个品种的库存量同比减少相对较多,其库存量同比分别减少了173.4万吨、92.2万吨、90.4万吨。

环比来看,2月末钢筋、其它钢材、热轧窄钢带、无缝钢管、棒材、冷轧薄板、热轧薄板、焊接钢管、冷轧窄钢带等9个品种的库存量环比有所增加,其中盘条(线材)、盘条(线材)、热轧薄宽钢带3个品种的库存量环比增加相对较多,其库存量环比分别增加了70.6万吨、3.3万吨、3.0万吨。在库存量环比减少的13个钢材品种中,中厚宽钢带、中小型型钢、中板3个品种的库存量环比减少相对较多,其库存量环比分别减少了23.5万吨、15.1万吨、10.06万吨。

2月下旬,中国钢铁工业协会监测的21个城市5大品种钢材社会库存为1103万吨,环比增加30万吨,上升2.8%,库存升幅收窄;比今年初增加444万吨,上升67.4%;比上年同期减少264万吨,下降19.3%。5大品种中,除中厚板环比略有下降外,其他品种均有不同程度上升。其中,螺纹钢为增量最大的品种,环比增加15万吨;热轧卷板为增幅最大的品种,环比增长4.7%。除热轧卷板同比上升外,其他品种同比均下降。其中,螺纹钢为减量最大的品种,同比减少167万吨;线材为降幅最大的品种,同比下降35.3%。

1月—2月份,钢筋、线条产量和销售量同比大幅增长,库存量同比大幅下降,表明在各方对建筑用钢共同而强烈增长预期下,市场需求在逐渐释放。

后期展望和建议

从近期钢铁产量持续走高的态势看,短期内国内钢铁产量大幅下降的可能性较小,供应或继续保持高位。

从年后市场情况看,在“两重”项目、专项资金托底下,建筑业开复工情况好于上年同期,2万亿元的再融资债发行也在加速,新增的地方专项债额度将极大改善资金面情况。一线、二线城市的新房出现了价格探涨的情况,这是房地产市场逐步企稳的信号。2月份制造业PMI(采购经理指数)已回升至50.2%,预计第1季度制造业用钢需求有望延续增长。

整体上看,国内钢铁市场供给强于需求的总体态势短期内难以根本扭转。在强供给态势下,企业可结合自身利润水平,主动进行品种结构调节,进一步向适应市场需求的方向调整。具体品种来看,与新能源汽车、新能源基建(风光电)、智能制造等相关的冷轧板带、电工钢、型棒管等有更多机会。出口方面,企业要着重在镀锌板等高端品种发力,保持高端品种国际竞争力,确保高端品种继续参与国际竞争,如遇贸易摩擦,要积极应对,确保钢材适量适价出口。

《中国冶金报》(2025年04月16日 07版七版)