冯艳成

上周(6月14日~6月18日),焦炭期货主力J2109合约价格整体呈宽幅震荡走势,周内最高反弹至2820元/吨,截至6月18日(上周五)收盘,焦价回落至2690元/吨附近。现货方面,焦炭产地现货价格暂稳运行,但近期受供应端限产趋严及炼焦成本增加等因素影响,山东省、河北省等地焦企开始第1轮上调焦价120元/吨,后期关注下游钢厂接受情况。焦炭贸易价格稳中偏强运行,日照港准一级焦出库报价2750元/吨,较6月初价格上涨150元/吨左右。

近日国家发改委价格司与国家市场监管总局价监竞争局联合赴全国煤炭交易中心调研,了解煤炭市场运行和价格变动情况,并召开座谈会。会议提出,将密切监测煤炭等大宗商品价格走势,排查异常交易和恶意炒作,严厉打击囤积居奇、哄抬价格等违法违规行为,维护正常市场秩序。这使得焦炭期货价格反弹阻力加大。

从基本面数据来看,上周,焦炭供需两端继续小幅下降,库存继续保持下降趋势。

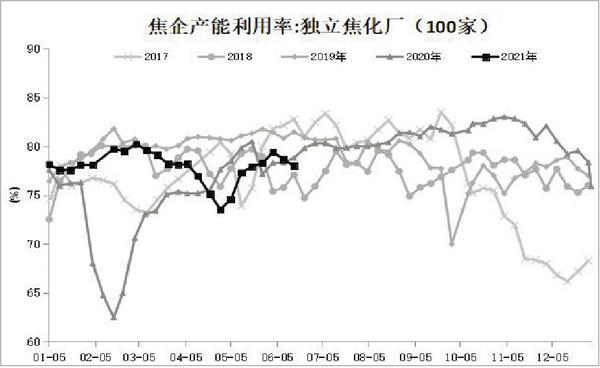

具体来看,供应方面,目前样本焦企平均吨焦盈利保持在800元以上,盈利良好支撑焦企保持较高的生产积极性,但华北地区环保限产政策趋严,焦化产能利用率持续下降,焦炭供应边际回落。上周,100家独立焦企产能利用率为77.98%,环比下降0.7个百分点,同比上升0.82个百分点。

此外,山东省正式印发了今年全省焦化产能和产量压减的工作方案。方案明确提出,到2021年底,全省焦化产能由4600万吨压减到3300万吨左右,焦钢比降至0.4左右;焦炭全年产量控制在3200万吨。据相关机构统计,当前山东省焦炭日产10.54万吨,如要实现全年3200万吨焦炭产量控制目标,依据山东省前4个月的焦炭产量以及对5月份的估算,6月~12月山东省焦炭日产较当前预计下降3.3万吨,全年影响量约700万吨。随着政策的正式落地,已有部分焦企(约占30%,不完全统计)逐步执行限产,目前限产比例大多为10%~20%,个别企业限产比例在30%以上,其余企业目前多数正常生产,但都表示已做好限产的准备,预计后续限产比例或将继续加大,也将推动华东地区焦炭价格偏强运行。

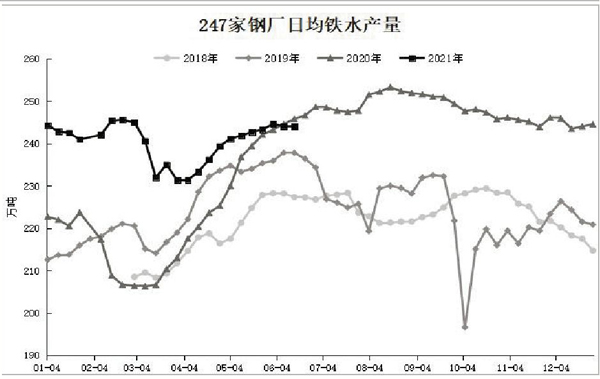

需求端,上周,247家钢厂日均铁水产量为244.01万吨,环比微幅下降0.05万吨,总体处于相对高位水平。不过,河北省环保限产政策进一步加严。其中,河北省邯郸市对钢铁行业加强管控,管控时间为6月19日至6月30日。如今,河北省峰峰矿区、武安市、永年区、涉县4个县(市、区)所有烧结机在现有管控措施基础上生产负荷再减30%,所有钢铁企业有一座高炉焖炉(此前对高炉没有政策限制),如果只有单座高炉的企业无法焖炉,就在原管控措施基础上烧结机生产负荷再减10%。据了解,截至6月21日,河北省邯郸市高炉开工率从6月17日的82%下降至70%左右,当地焦炭需求明显下降。

库存方面,焦炭样本总体库存仍处于下降趋势中,绝对量位于历史低位水平。值得注意的是,上周,港口焦炭库存下降趋势有所放缓,且已降至今年2月份左右的低点,一定程度上表明贸易商出货动作或已接近尾声,后期关注贸易商的集港情况。

整体来看,焦炭供需两端继续受环保限产因素影响,但供需紧平衡格局尚未改变,库存处于低位水平,基本面表现良好仍是焦价偏强运行的有力支撑。但需注意的是,国家相关部门打击哄抬价格等违法违规行为的决心较强,政策不断向包括焦炭在内的大宗商品施压,焦炭期价反弹阻力加大,总体或在区间内震荡运行,参考区间2500元/吨~2750元/吨,需持续关注焦炭自身供需关系的变化及钢矿走势带动的影响。

《中国冶金报》(2021年6月24日 07版七版)