马钰

2025年初以来,热轧卷板期货价格短线冲高后震荡回落,走势较弱。2025年初,由于预期悲观,钢材尤其是建筑钢材主动去库存,产量较低,春节后维持较低库存。在全国两会政策预期影响下,市场情绪回暖,原料价格走强带动热轧卷板价格走强,短线震荡反弹。去年建筑钢材主动去产能,卷螺差维持在相对低位;随着板材需求走强,卷螺差小幅扩大。今年初以来,随着国外关税政策逐步落地,市场情绪受到一定影响,热轧卷板价格进一步回落。

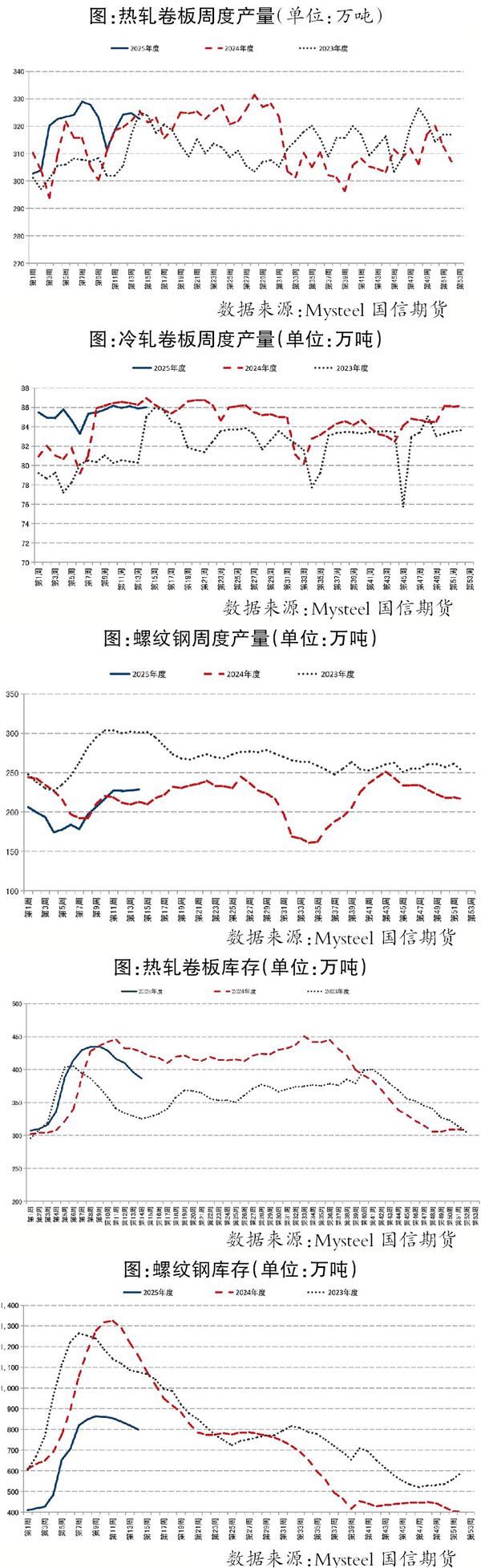

供应方面,2025年第1季度热轧卷板供应维持在相对高位,周度产量在年初最高达到330万吨,同比处于高位,冷轧卷板、中厚板等板材供应同比均处于高位。此外,今年板材产量在春节前后的回升速度很快,显示板材需求启动较早、较强。

螺纹钢产量在春节前主动减产,维持较低库存,春节期间螺纹钢库存处于近几年同期低位。随着螺纹钢产量回升,钢材产量超过去年同期,考验终端需求。

库存方面,2025年第1季度热轧卷板库存季节性冲高回落,从热轧卷板春节前后的库存高度及旺季的去库存速度来看,均低于去年同期水平。在热轧卷板供应偏强的情况下,库存明显回落,说明第1季度热轧卷板需求同比明显增强。

热轧卷板在第1季度供需双增,供应跟随需求波动,库存表现较好,低于去年同期水平。螺纹钢库存虽然同比明显回落,但春节后的去库存斜率很低,螺纹钢需求仍较弱,板材强、建筑钢材弱的趋势延续。

需求方面,2025年初,从房地产、基建等数据看,房地产仍未触底,虽然销售端同比有企稳迹象,但按照过往经验来看,从销售端企稳到新开工端最快也要2个季度的时间,从今年的情形来看,即使销售触底回升,传导到开工端也只会更慢。2月份新开工面积同比回落近30%,房地产仍将拖累需求。

基建稍有表现,但同样乏力。2025年初重要会议提出对地方债进行化债,但从近几年政策面来看,国内政策刺激正从基建投资转移到消费端,基建难有亮眼表现。今年建筑钢材的需求预计延续弱势。

从2023年下半年开始,虽然建筑钢材需求维持弱势,但板材需求持续走强,对黑色系商品起到较强的支撑作用。从库存周期角度看,新一轮库存周期已经持续了接近一年半到两年的时间。按照历史经验,一轮补库周期一般在2年左右,下半年库存周期见顶的概率较高。

家电、汽车、船舶等板材终端需求持续走强,带动板材需求走强。国家统计局数据显示,2024年12月份全国空调产量为2309.5万台,同比增长约10%;全国彩电产量为1967.1万台,同比增长约15%;全国冰箱产量为899万台,同比增长约10%。2025年2月份汽车产量为210.3万辆,去年2月份仅为150.6万辆,同比增长较多。从家电企业排产计划来看,未来一个季度国内订单排产量仍在增加,但出口订单开始回落,这表明关税政策对终端出口的影响开始显现。

第1季度钢材出口量同比继续走强,2月份季节性回落。如果没有关税影响,热轧卷板需求的走强预计能对冲建筑钢材需求的下滑,关税政策或将导致板材需求无法对冲建筑钢材需求的回落。美国特朗普政府针对全球开收“对等关税”。首先,对全球征收10%的基准关税。其次,对美国贸易逆差最高的60个国家征收额外关税,其中对中国34%、欧盟20%、越南46%、日本24%、印度26%、韩国25%、泰国36%、瑞士31%。特朗普宣布对中国征收的34%“对等关税”是叠加到之前20%的芬太尼关税上的,也就是累积关税是54%。如果进一步考虑2018年—2019年的301关税(加权平均关税税率大约为12%),则累计对华有效关税幅度可能在66%。随着中国反制,美国对华关税最高达245%,虽然关税政策变动很大,但中美脱钩、遏制中国出口的底色不变。

2024年,我国钢材出口量为1.1106亿吨,其中向越南的钢材出口量增至1274万吨,向韩国的钢材出口量为819万吨,向美国的钢材出口量降至89万吨。美国关税政策一方面影响中国钢材直接出口,另一方面将直接导致家电、汽车等出口回落,直接降低钢材需求。因此,美国对中国加征关税的直接影响不大,间接影响较大。关税政策落地后,中国出口可能向欧洲、中东、非洲等地区转移,但需要时间达到新的贸易平衡。

综上所述,今年建筑钢材需求预计延续弱势,国内板材需求延续强势,国外出口需求降低,板材总体需求增速可能低于去年,带动钢材价格上行难度加大,钢材价格易跌难涨。

《中国冶金报》(2025年04月24日 03版三版)